Tylko w tym roku amerykańska machina zadłużenia dodała nową podaż Bitcoina o wartości stulecia

Dług publiczny Stanów Zjednoczonych przekroczył 38 bilionów dolarów na początku listopada, a oznaczanie akcji w bitcoinach ujawnia większy ruch niż bazowa cena BTC od 20 stycznia.

Według Departamentu Skarbu USA Debt to the Penny całkowity dług publiczny wynosił 38,118 bln USD na dzień 6 listopada, co oznacza wzrost o około 1,1 bln USD od 12 sierpnia i przekroczenie pod koniec października poziomu 38 bln USD, które przyciągnęło nowe nagłówki.

Próg 37 bilionów dolarów po raz pierwszy pojawił się w wiadomościach w połowie sierpnia, a następnie kolejny bilion pojawił się w ciągu kilku tygodni w miarę kontynuacji emisji.

W tym samym okresie, spot BTC był generalnie notowany w przedziale od 100 000 do 105 000 USD w tym miesiącu, z zamknięciem 20 stycznia na poziomie 102 082 USD.

W związku z tym soczewka jednostki rozliczeniowej ujawniła większy ruch zadłużenia niż ceny na początku tygodnia. Cena referencyjna w dniu inauguracji wynosi 102 082 USD, co plasuje dzisiejszy poziom w granicach 10% tej wartości.

Sani z TimechainIndex obliczył, że przy cenie roboczej wynoszącej 103 500 USD za BTC, obecny dług publiczny Stanów Zjednoczonych wynosi około 368,3 mln BTC, obliczony jako 38,118 bln USD podzielone przez cenę BTC.

20 stycznia, kiedy @realDonaldTrump objął urząd, Bitcoin był wyceniany na 103 500 USD, po tej samej cenie, po której jest obecnie notowany.

W tym czasie dług publiczny Stanów Zjednoczonych wzrósł o 1,9 bln USD, osiągając 38,126 bln USD.

W przeliczeniu na Bitcoiny, dług ten wzrósł o 18,566 mln BTC, osiągając łącznie… pic.twitter.com/du0NucMFa4

– Sani | TimechainIndex.com (@SaniExp) 13 listopada 2025 r.

Przy wzroście zadłużenia o około 1,9 bln USD od 20 stycznia, wycena zmiany na 103 500 USD za BTC daje około 18,36 mln BTC.

Ponieważ Bitcoin spadł o ponad 6% od czasu, gdy Sani opublikował swoje spostrzeżenia, dałoby to 19,8 miliona BTC przy 96 000 USD.

Przy emisji po halvingu wynoszącej blisko 450 BTC dziennie lub około 164 250 BTC rocznie, ten pojedynczy dziesięciomiesięczny wzrost przekłada się na ponad sto lat nowej podaży.

Przepływy do i z amerykańskich spotowych bitcoinowych funduszy ETF dodają dodatkowy zawór ciśnieniowy.

Przepływy do amerykańskich funduszy ETF typu spot były mieszane do początku listopada, co ma znaczenie dla mechanicznego związku między popytem, ceną i wskaźnikiem “zadłużenia wyrażonego w BTC”.

Po stronie fiskalnej Skarb Państwa nadal pozyskuje nowe środki pieniężne netto w ramach kwartalnych refundacji. W listopadzie Departament Skarbu ogłosił emisję 125 miliardów dolarów w celu zwrotu 98,2 miliarda dolarów, które staną się wymagalne, pozyskując 26,8 miliarda dolarów nowej gotówki. Według danych Departamentu Skarbu USA kwartalne zestawienie refundacji oraz Protokół TBAC, ciągły odpływ SOMA i napięty harmonogram zapadalności utrzymują stałe zapotrzebowanie na finansowanie.

Prosta matematyka pokazuje, w jaki sposób aktywa o stałej podaży współdziałają z rosnącymi zobowiązaniami. Nawet jeśli kurs BTC wyniesie 200 000 USD, stan zadłużenia nadal wynosiłby około 191 milionów BTC przy obecnym poziomie 38,118 biliona USD.

Jest to rząd wielkości powyżej dzisiejszej podaży wynoszącej około 19 do 20 milionów monet. Podaż w łańcuchu rośnie w przewidywalny sposób, podczas gdy licznik zadłużenia może dodać setki miliardów w ciągu kilku tygodni, w zależności od emisji i sald gotówkowych.

Wrażliwość na cenę BTC jest prosta do ujęcia w ramy, a poniższa tabela pokazuje, jak liczba “zadłużenia w BTC” zmniejsza się wraz ze wzrostem ceny, utrzymując stałą wartość ostatniego zadłużenia i zaokrąglając do jednego miejsca po przecinku dla czytelności.

BTCUSDług USA (w BTC)$80,000~476.5 mln BTC$100,000~381.2 mln BTC$103,500~368.3 mln BTC$120,000~317.7 mln BTC$150,000~254.1 mln BTC$200,000~190.6 mln BTC

Praktyczną zasadą przy obecnych poziomach jest to, że każdy ruch o 10 000 USD w BTC zmienia wartość “długu w BTC” o około 32 do 36 milionów BTC, co stanowi przesunięcie o 9-10%, które jest nieliniowe na całej krzywej.

Kadrowanie nie jest twierdzeniem, że Stany Zjednoczone mogłyby lub spłaciłyby zobowiązania w bitcoinach; jest to raczej soczewka jednostki rozliczeniowej, która porównuje aktywa o stałej emisji ze ścieżką fiskalną napędzaną polityką i warunkami makroekonomicznymi.

Soczewka jest również wrażliwa na dostosowanie daty. Dzienne dane dotyczące zadłużenia Skarbu Państwa są publikowane z opóźnieniem, więc dopasowanie tego samego dnia kalendarzowego dla zamknięcia zadłużenia i zamknięcia BTCUSD ma znaczenie dla precyzji. Różne źródła cen będą się różnić o 1-2%, więc podanie źródła w każdym obliczeniu pomaga zachować możliwość kontroli arytmetycznej.

Naprzód, ścieżka licznika i mianownika zadecyduje o tym, czy wykres wygina się niżej. W przypadku licznika, wybór struktury terminowej przez Skarb Państwa i nowe potrzeby gotówkowe netto określą intensywność rolowania i ścieżkę kosztów odsetkowych do 2026 roku.

Zgodnie z oświadczeniem o refundacji, około 31% rynkowego długu zapadało w ciągu 12 miesięcy w ostatnich kwartałach, przy średnim terminie zapadalności wynoszącym prawie sześć lat. Taka mieszanka sprawia, że udział w rachunku i wielkość kuponu pozostają w centrum uwagi, jeśli rentowności utrzymają się w pobliżu obecnych zakresów.

W mianowniku reżimy przepływów ETF mogą się szybko zmieniać, a utrzymujące się dodatnie przepływy wspierałyby popyt spotowy, który mechanicznie zmniejsza wskaźnik “długu w BTC”. Wahania z tygodnia na tydzień pozostają powszechne, ponieważ fundusze i doradcy przywracają równowagę.

Nakładka makro z prognoz budżetowych skłania się ku wyższym kosztom odsetkowym w scenariuszu bazowym. W Biuro Budżetowe Kongresu Perspektywy na lata 2025-2035 pokazują, że odsetki netto wzrosną do około 4% PKB do 2035 r., a dług publiczny osiągnie około 156% PKB do 2055 r. bez zmian w polityce.

Według Komitet na rzecz Odpowiedzialnego Budżetu Federalnego podsumowanie linii bazowej CBO, krótkoterminowy realny wzrost poniżej 2% i inflacja dryfująca w kierunku 2% pozostawiają nominalny mianownik PKB bez silnego bodźca, co wzmacnia arytmetykę stałego lub wyższego odczytu “długu w BTC”, chyba że ceny wzrosną lub deficyty spadną.

Powielenie matematyki jest proste. Wyciągnij najnowszy całkowity dług publiczny z portalu Treasury’s Debt to the Penny, wyciągnij zamknięcie BTCUSD tego samego dnia ze spójnego indeksu, a następnie oblicz “Dług w BTC” jako DebtUSD podzielony przez BTCUSD.

W kontekście emisji należy użyć 450 BTC dziennie po halvingu. Ta metoda daje 368,3 miliona BTC po cenie 103 500 USD przy bazie zadłużenia wynoszącej 38,118 biliona USD oraz około 18,36 miliona BTC ekwiwalentu wzrostu od początku roku, gdy jest on mapowany po tej samej cenie.

W nadchodzącym kwartale należy obserwować mieszankę na aukcjach Skarbu Państwa, wszelkie zmiany w nowych celach gotówkowych netto, ewolucję przepływów ETF oraz kolejne aktualizacje CBO po wznowieniu debat podatkowych w roku budżetowym 26.

Zmiana któregokolwiek z tych czynników będzie widoczna w liczniku lub mianowniku.

Zgodnie z listopadowym oświadczeniem Departamentu Skarbu, obecna refundacja przyniosła 26,8 miliarda dolarów nowej gotówki, jednocześnie zwracając 98,2 miliarda dolarów, które stają się wymagalne.

Ethena: Syntetyczne dolary rzucają wyzwanie duopolowi stablecoinów

Dziś z dumą ogłaszamy, że nasz płynny fundusz zainwestował w ENA, natywny token dla Ethena Protocol, emitenta USDe, wiodącego syntetycznego dolara.

W naszym wpisie na blogu, The Endgame for Stablecoins, stwierdziliśmy, że stablecoiny są największymi rynkami adresowalnymi w kryptowalutach i że rentowność jest ostateczną granicą. Podczas gdy mieliśmy rację co do stablecoinów przynoszących zyski, nie doceniliśmy wielkości rynku syntetycznych dolarów.

Dzielimy stablecoiny jako kategorię na dwie części:

- Te, które dzielą się zyskiem, oraz

- Te, które tego nie robią

Stablecoiny, które dzielą się zyskiem, można dalej podzielić na dwie części

- Te, które są zawsze w całości zabezpieczone 1:1 przez aktywa skarbowe zabezpieczone przez rząd

- Te, które nie są: Syntetyczne dolary

Syntetyczne dolary nie są w całości zabezpieczone przez aktywa skarbowe zabezpieczone przez rząd; zamiast tego mają na celu generowanie zysków i tworzenie stabilności poprzez wykonywanie strategii handlowych neutralnych pod względem delta na rynkach finansowych.

Ethena to zdecentralizowany protokół, operator największego syntetycznego dolara USDe.

Ethena ma na celu zapewnienie stabilnej alternatywy dla tradycyjnych stablecoinów, takich jak USDC i USDT, których rezerwy przynoszą w przybliżeniu krótkoterminowe zyski ze skarbu USA. Rezerwy USDe firmy Ethena generują zyski i stabilność docelową dzięki jednej z największych i sprawdzonych strategii w tradycyjnych finansach: handel bazowy.

Sam handel bazowy na kontraktach terminowych na amerykańskie papiery skarbowe jest mierzony w setkach euro. miliardów, jeśli nie bilionydolarów. Obecnie dostęp do funduszy hedgingowych, które posiadają infrastrukturę do przeprowadzania transakcji bazowych na dużą skalę, jest zarezerwowany dla akredytowanych inwestorów i wykwalifikowanych nabywców instytucjonalnych. Kryptowaluty odbudowują system finansowy od podstaw, udostępniając takie możliwości każdemu poprzez tokenizację.

Jako zespół od lat myślimy o syntetycznym dolarze opartym na handlu bazowym. W 2021 r. opublikowaliśmy esej przedstawiający tę możliwość i ogłosiliśmy naszą inwestycję w UXD Protocol – pierwszy token w pełni wspierany przez basis trade.

Podczas gdy UXD Protocol wyprzedzał swoje czasy, Guy Young – założyciel i dyrektor generalny Ethena Labs – naszym zdaniem wyjątkowo dobrze zrealizował tę wizję. Dziś Ethena jest największy syntetyczny dolar, rosnąc do 15 mld USD w obiegu w ciągu dwóch lat od uruchomienia, a następnie korygując do ~ 8 mld USD po wypłukaniu rynku 10 października. Jest to trzeci co do wielkości dolar cyfrowy, po USDC i USDT.

Źródło: DefiLlama

Systemowy wiatr w plecy dla syntetycznych dolarów

Ethena znajduje się na przecięciu trzech potężnych trendów kształtujących współczesne finanse: stablecoinów, perpifikacji i tokenizacji.

Stablecoiny

Istnieje ponad 300 mld dol. w stablecoinach znajdujących się obecnie w obiegu, a oczekuje się, że liczba ta wzrośnie do bilionów do końca dekady. Przez prawie dekadę USDT i USDC dominowały na rynku stablecoinów, odpowiadając łącznie za ponad 80% całkowitej podaży. Żadna z nich nie dzieli się zyskiem bezpośrednio z posiadaczami – ale wierzymy, że z czasem dzielenie się zyskiem z użytkownikami stanie się raczej normą niż wyjątkiem.

Naszym zdaniem stablecoiny konkurują i różnicują się w trzech kluczowych wektorach: dystrybucji, płynności i rentowność.

Tether zbudował wyjątkową płynność i globalną dystrybucję USDT. Służy on jako główne aktywo kwotowane w handlu kryptowalutami i jest najczęściej używanym sposobem dostępu do cyfrowych dolarów na świecie. rynek wschodzący.

Circle koncentruje się na pozyskiwaniu dystrybucji poprzez dzielenie się ekonomią z partnerami takimi jak Coinbase – strategia ta, choć skuteczna dla wzrostu, wywiera presję na marże Circle. W miarę jak adopcja kryptowalut przyspiesza, spodziewamy się, że więcej firm z głęboką dystrybucją w dziedzinie finansów i technologii będzie emitować własne stablecoiny, jeszcze bardziej utowarawiając rynek stablecoinów wspieranych przez skarb państwa.

Dla nowych podmiotów wchodzących na rynek cyfrowych dolarów głównym sposobem na wyróżnienie się była wyższa rentowność. W ciągu ostatnich kilku lat narracja wokół stablecoinów przynoszących zyski nabrała rozpędu. Jednak te wspierane przez amerykańskie obligacje skarbowe nie oferowały wystarczającej rentowności, aby napędzać znaczącą adopcję w kryptowalutach. Powodem jest to, że koszt alternatywny kapitału dla kryptowalut był historycznie wyższy niż rentowność amerykańskich obligacji skarbowych.

Spośród nowych podmiotów, Ethena jest jedyną, która osiągnęła znaczącą dystrybucję i płynność, głównie dlatego, że oferowała wyższe zyski. Na podstawie ceny sUSDe zmiana od początekSzacujemy, że jej roczna rentowność od momentu powstania wynosi nieco ponad 10%, czyli ponad dwukrotnie więcej niż w przypadku stablecoinów zabezpieczonych skarbem państwa. Osiąga to poprzez wykorzystanie handlu bazowego, strategii, która monetyzuje popyt rynku na dźwignię finansową. Od momentu powstania protokół wygenerował blisko 600 mln USD przychodów – z ponad 450 mln dol. z tego wyprodukowano tylko w ciągu ostatnich dwunastu miesięcy.

Źródło: Token Terminal

Naszym zdaniem prawdziwym testem przyjęcia syntetycznego dolara jest jego akceptacja jako zabezpieczenia na głównych giełdach. Ethena wykonała wyjątkową pracę, integrując USDe jako podstawową formę zabezpieczenia na głównych scentralizowanych giełdach, takich jak Binance oraz Bybit, kluczowy czynnik napędzający jej szybki wzrost.

Innym unikalnym aspektem strategii Etheny jest jej łagodna ujemna korelacja ze stopami funduszy Fed. W przeciwieństwie do stablecoinów zabezpieczonych skarbem państwa, oczekuje się, że Ethena odniesie korzyści, gdy stopy spadną – ponieważ niższe stopy stymulują aktywność gospodarczą, zwiększają popyt na dźwignię finansową, prowadzą do wyższych stóp finansowania i wzmacniają transakcje bazowe, które stanowią podstawę rentowności Etheny. Widzieliśmy wersję tej sytuacji w 2021 r., kiedy różnica między stopami finansowania a stopami skarbowymi przekroczyła 10%.

Chociaż prawdą jest, że w miarę integracji kryptowalut z tradycyjnymi rynkami finansowymi, więcej kapitału napłynie do tej samej transakcji bazowej i zmniejszy spread między transakcją bazową a stopami funduszy Fed, integracja ta zajmie lata.

Źródła: Stawki finansowania BTC, Stopy skarbowe

Wreszcie, J.P. Morgan projekty że przynoszące zyski stablecoiny mogą przejąć do 50% rynku stablecoinów w nadchodzących latach. Ponieważ oczekuje się, że całkowity rynek stablecoinów wzrośnie do bilionów, uważamy, że Ethena jest dobrze przygotowana, aby być głównym graczem w tej zmianie.

Perpifikacja

Kontrakty perpetual futures osiągnęły silne dopasowanie produktu do rynku kryptowalut. W przybliżeniu 4 bln USD klasa aktywów, jaką są kryptowaluty, kontrakty wieczyste obracają więcej niż 100 mld USD dziennie z otwartymi transakcjami o wartości ponad 100 mld USD na CEX i DEX. Oferują one elegancki sposób dla inwestorów na uzyskanie lewarowanej ekspozycji na ruchy cen aktywów bazowych. Wierzymy, że z czasem więcej klas aktywów przyjmie perpetuals i to właśnie rozumiemy przez perpification.

Częstym pytaniem dotyczącym spółki Ethena jest wielkość jej rynku adresowalnego, ponieważ skala jej strategii jest ograniczona przez otwarte zainteresowanie rynkami perpetuals. Zgadzamy się, że jest to słuszne ograniczenie w perspektywie krótkoterminowej, ale uważamy, że nie docenia ono możliwości w perspektywie średnio- i długoterminowej.

Wieczyste na akcjach tokenizowanych

Globalny rynek akcji jest wart około 100 bilionów dolarów – prawie 25 razy więcej niż cały rynek kryptowalut. Sam amerykański rynek akcji jest wart ok. 60 bilionów dolarów. I podobnie jak w przypadku kryptowalut, wśród uczestników rynku akcji istnieje silny popyt na dźwignię finansową. Jest to widoczne w gwałtownym wzroście opcji 0DTE (zero-day-to-expiry), które są przedmiotem obrotu głównie przez inwestorów detalicznych i stanowią ponad 50% wolumenu opcji SPX. Inwestorzy detaliczni wyraźnie chcą lewarowanej ekspozycji na ruchy cen aktywów bazowych – popyt, który mogą bezpośrednio zaspokoić perpetuals na akcjach tokenizowanych.

Źródło: Cboe

Perpetuals są znacznie łatwiejsze do zrozumienia dla większości inwestorów niż opcje. Produkt oferujący 5-krotną ekspozycję na aktywa bazowe jest znacznie prostszy niż nawigacja po theta, vega i delta opcji, które wymagają dogłębnego zrozumienia modeli wyceny opcji. Nie oczekujemy, że perpetuals zastąpią rynek opcji 0DTE, ale mogą zdobyć znaczący udział w rynku.

W miarę jak akcje stają się tokenizowane, equity perpetuals mogą odblokować znacznie większe możliwości dla Etheny. Uważamy, że czyni to Ethenę cennym źródłem płynności dla nowych rynków, co jest korzystne zarówno dla CEX-ów, jak i DEX-ów, lub może zostać przechwycone wewnętrznie poprzez zbudowanie DEX-a pod marką Ethena. Biorąc pod uwagę wielkość rynku akcji w porównaniu z kryptowalutami, zmiany te mogą zwiększyć możliwości handlu bazowego o kilka rzędów wielkości.

Nowa dystrybucja netto od fintechów integrujących się ze zdecentralizowanymi giełdami wieczystymi

Kiedy po raz pierwszy opublikowaliśmy naszą tezę na temat zdecentralizowanego dolara cyfrowego wspieranego przez handel bazowy, zdecentralizowane giełdy instrumentów pochodnych były wciąż na wczesnym etapie – niepłynne i nie były jeszcze gotowe do użytku w głównym nurcie. Od tego czasu stablecoiny weszły do głównego nurtu, a łańcuchy o niskich opłatach i wysokiej przepustowości zostały przetestowane w boju. Obecnie platformy takie jak Hyperliquid i inne ułatwiają mniej więcej 40 mld USD w dziennym zdecentralizowanym wolumenie obrotu perpetuals, z 15 mld USD otwartych pozycji wybitny.

Źródło: DefiLlama

W miarę jak przepisy dotyczące kryptowalut stają się coraz bardziej korzystne, fintechy na całym świecie powinny w coraz większym stopniu obejmować kryptowaluty. Wiodący gracze, tacy jak Robinhood i Coinbase, już teraz przekształcają się w “Everything Exchanges”. Wiele z nich integruje się już z oprogramowaniem pośredniczącym DeFi, aby umożliwić handel spot na długim ogonie aktywów nienotowanych na ich platformie.

Obecnie większość użytkowników niebędących rodzimymi kryptowalutami ma dostęp tylko do ograniczonego zestawu aktywów kryptograficznych i tylko w formie spot. Uważamy, że grupa ta reprezentuje znaczny niewykorzystany popyt na dźwignię finansową. Ponieważ zdecentralizowane giełdy perpetuals wchodzą do głównego nurtu, naturalne jest oczekiwanie, że fintechy bezpośrednio zintegrują te produkty.

Na przykład Phantom niedawno zintegrował się z Hyperliquid, zdecentralizowaną giełdą perpetuals, umożliwiając użytkownikom handel perpami bezpośrednio z portfela Phantom. Integracja ta dodała ok. 30 milionów dolarów rocznych przychodów. Jeśli jesteś założycielem fintechu, widząc to, trudno nie chcieć pójść w jego ślady. Dla przykładu, Robinhood ogłosił niedawno inwestycję w Lighter, zdecentralizowaną giełdę perpetuals.

Uważamy, że w miarę jak fintechy przyjmują kryptowaluty perpetuals, stworzą nowy kanał dystrybucji dla tych produktów, napędzając wyższe wolumeny obrotu i otwarte zainteresowanie, co z kolei zwiększy pojemność i skalowalność handlu bazowego, który wspiera Ethena.

Tokenizacja

Supermocą kryptowalut jest to, że pozwalają każdemu na płynne uruchamianie i handel tokenami. Tokeny mogą reprezentować dowolną wartość, od stablecoinów i aktywów L1 po memecoiny, a nawet tokenizowane strategie.

W tradycyjnych finansach najbliższym odpowiednikiem tokenizacji jest ETF. Obecnie istnieją więcej funduszy ETF niż publicznie notowanych pojedynczych akcji w Stanach Zjednoczonych. Fundusze ETF łączą złożone strategie w pojedynczy, zbywalny instrument, który inwestorzy mogą łatwo kupić, sprzedać lub utrzymać – bez martwienia się o realizację lub równoważenie. Cała ta złożoność jest obsługiwana przez emitenta ETF za kulisami. Nic dziwnego, że dyrektor generalny największego na świecie funduszu ETF emitent, BlackRock, wydaje się być all-in na tokenizacja.

Tokenizacja wykracza poza fundusze ETF – sprawia, że aktywa są szybsze, tańsze i łatwiejsze w posiadaniu i handlu w dowolnym rozmiarze, jednocześnie poprawiając dystrybucję i efektywność kapitałową. Każdy, kto ma połączenie z Internetem, może natychmiast kupować, sprzedawać, wysyłać lub odbierać tokeny, a nawet zastawiać je jako zabezpieczenie w celu odblokowania dodatkowej płynności. Wyobrażamy sobie przyszłość, w której fintechy na całym świecie staną się głównymi dystrybutorami tokenizowanych strategii, dostarczając produkty klasy instytucjonalnej bezpośrednio do globalnych konsumentów.

Ethena zaczyna od tokenizacji handlu bazowego – ale nic nie stoi na przeszkodzie, aby z czasem zdywersyfikować źródła zysków. W rzeczywistości robi to już dziś. Gdy handel bazowy oferuje niższe lub ujemne zwroty, Ethena może przenieść część swojego zabezpieczenia na inny produkt w swoim ekosystemie USDtb, stablecoin wspierany przez tokenizowany fundusz skarbowy BlackRock BUIDL, w celu utrzymania stabilności i optymalizacji zysków.

Argumenty za ENA

Chociaż do tej pory opisaliśmy, co naszym zdaniem jest długoterminowym uzasadnieniem dla wielkości rynku adresowalnego Etheny, ważne jest również, aby dowiedzieć się więcej o zespole i charakterystyce protokołu, zwłaszcza jeśli chodzi o zarządzanie ryzykiem, przechwytywanie wartości i przyszłe możliwości wzrostu.

Zespół

“Rzuciłem pracę, aby zbudować Ethenę kilka dni po upadku Luny i zatrudniłem zespół kilka miesięcy po FTX.” – Guy Young, założyciel Ethena.

Z naszego doświadczenia wynika, że Guy okazał się jednym z najbystrzejszych i najbardziej strategicznych myślicieli w DeFi, wnosząc swoje doświadczenie w inwestowaniu w cały stos kapitałowy w DeFi. Cerberus na rynek kryptowalut w trakcie gwałtownej finansjalizacji.

Sukces Guya został wsparty przez szczupły, ale doświadczony zespół ~25 operatorów. Aby wymienić tylko kilku z zespołu Ethena: CTO Etheny, Alex Nimmo, był jednym z pierwszych pracowników BitMEX i był w firmie podczas budowania i skalowania kontraktów perpetuals futures do najważniejszego instrumentu finansowego w kryptowalutach. Dyrektor operacyjny Etheny, Elliot Parker, pracował w Paradigm Markets i Deribit, a jego powiązania z animatorami rynku i giełdami przyczyniły się do dzisiejszego sukcesu Etheny w integracji z tymi kontrahentami.

Wyniki mówią same za siebie. Ethena stała się największym syntetycznym dolarem w mniej niż dwa lata. W tym czasie zespół działał szybko, integrując się z najlepszymi scentralizowanymi giełdami i budując dostęp zabezpieczający, który większość projektów potrzebuje lat. USDe jest obecnie akceptowany jako zabezpieczenie na głównych giełdach, takich jak Binance i Bybit. Wiele z tych giełd jest również inwestorami w Ethena, co pokazuje wyraźne strategiczne dopasowanie między protokołem a kluczowymi graczami na globalnych rynkach kryptowalut.

Zarządzanie ryzykiem

Moi partnerzy Spencer i Kyle napisali w 2021 r. artykuł zatytułowany “Protokoły DeFi nie przechwytują wartości, DAO zarządzają ryzykiem”. Główny argument był prosty: Protokoły DeFi, które nie zarządzają ryzykiem i próbują pobierać opłaty, zostaną rozwidlone i zawsze będą istniały rozwidlenia bez opłat. Tymczasem protokoły, które z natury zarządzają ryzykiem, muszą mieć opłaty, w przeciwnym razie nikt nie zabezpieczyłby systemu.

Ethena najlepiej ilustruje tę zasadę. Protokół wykazał się silnym zarządzaniem ryzykiem, z powodzeniem radząc sobie z dwoma poważnymi zdarzeniami stresowymi tylko w tym roku, z których każde wzmocniło jego wiarygodność, odporność i zaufanie do marki w ekosystemie kryptowalut.

Bybit Hack: Największe włamanie kryptowalutowe do tej pory

Bybit’s Hack na hot-wallet o wartości 1,4 miliarda dolarów 21 lutego 2025 r. posłużył jako test warunków skrajnych dla modelu kontrahenta giełdowego Ethena. Incydent wywołał gwałtowną falę wypłat użytkowników z Bybit, ale strategia Etheny pozostała nienaruszona.

Ponieważ zabezpieczenia i zabezpieczenia były zdywersyfikowane w wielu miejscach i zabezpieczone w depozycie pozagiełdowym, Ethena utrzymała normalną działalność przez cały czas trwania incydentu. Co ważne, żadne zabezpieczenie Ethena nie zostało utracone i nie było żadnych zakłóceń w przepływach mennicy lub wykupu związanych z wydarzeniem Bybit.

Wyprzedaż z 10 października: największa jednodniowa likwidacja w historii kryptowalut

W dniu 10 października 2025 r. rynki kryptowalutowe doświadczyły ekstremalnego delewarowania, w wyniku którego w ciągu kilku godzin zlikwidowano pozycje o wartości ~20 mld USD, a otwarte pozycje spadły na głównych giełdach CEX i DEX. Podczas kaskady USDe na krótko osiągnął poziom ~0,65 USD na Binance, co było wynikiem projektu wyroczni Binance, który przyciągnął krytykę. Jednak USDe utrzymywał się blisko parytetu na bardziej płynnych platformach on-chain, takich jak Curve (patrz wykres poniżej), a wykupy nadal funkcjonowały normalnie – wskazując na vdyslokację specyficzną dla danej waluty a nie ogólnoustrojowe. To wątek na X by Guy jest świetną lekturą do zrozumienia wydarzeń z 10 października.

Źródło: X

W obu przypadkach zespół Ethena komunikował się w sposób przejrzysty i nie stracił żadnych środków użytkowników. Jednocześnie protokół nadal działał normalnie, ułatwiając 9-cyfrowe wykupy w ciągu kilku godzin, wszystkie możliwe do zweryfikowania w łańcuchu. Momenty takie jak te testują dyscyplinę ryzyka każdego protokołu. Pomyślne zarządzanie takimi zdarzeniami stresowymi na dużą skalę nie tylko wzmacnia zaufanie i wiarygodność, ale także buduje wartość marki i obronność – budując silną fosę dla protokołu DeFi, takiego jak Ethena.

Aby było jasne, rozsądne jest oczekiwanie większej liczby testów warunków skrajnych protokołu Ethena w nadchodzących latach. Nie sugerujemy, że ryzyko jest nieobecne lub w pełni złagodzone, ale raczej podkreślamy, że Ethena wykazała się dobrą wydajnością i odpornością podczas niektórych z najbardziej

najbardziej znaczących wydarzeń rynkowych w niedawnej pamięci.

Przechwytywanie wartości

Uważamy, że Ethena może uzyskać wyższą stopę zwrotu niż stablecoiny takie jak USDC. W przeciwieństwie do USDC, Ethena aktywnie zarządza ryzykiem rynkowym, dzieli się wyższymi zyskami z użytkownikami w większości warunków i prawdopodobnie będzie ujemnie skorelowana ze stopami procentowymi w perspektywie krótko- i średnioterminowej – wszystko to zwiększa jej zdolność do przechwytywania i utrzymywania długoterminowej wartości.

Chociaż token ENA funkcjonuje obecnie głównie jako token zarządzania, uważamy, że istnieje wyraźna ścieżka, aby zaczął on przynosić wartość. Ethena wygenerowała około 450 mln USD przychodów w ciągu ostatniego roku – z których żaden nie został przekazany posiadaczom tokenów ENA.

Propozycja zmiany opłaty wprowadzona w listopadzie 2024 r. nakreśliła kilka kamieni milowych, które musiały zostać spełnione, zanim wartość mogła trafić do posiadaczy ENA. Wszystkie te warunki zostały spełnione przed awarią z 10 października. Jedyną miarą znajdującą się obecnie poniżej celu jest podaż USDe w obiegu, która, jak oczekujemy, przekroczy 10 mld USD przed aktywacją przełącznika opłat. Komitet ds. ryzyka i społeczność są teraz przegląd szczegóły implementacji fee-switch.

Oceniamy, że wydarzenia te mogą być pozytywnie postrzegane przez rynki publiczne, ponieważ wzmacniają one dostosowanie zarządzania Etheny, długoterminową bazę posiadaczy i zmniejszają presję na sprzedaż tokena.

Długoterminowy potencjał wzrostu

Ethena sama w sobie jest już jednym z protokołów generujących największe przychody w kryptowalutach.

Ethena wykorzystuje swoją wiodącą pozycję do uruchomienia szeregu nowych linii produktowych, opierając się na swoich podstawowych mocnych stronach w zakresie emisji stablecoinów i wiedzy specjalistycznej na giełdach kryptowalut. Te linie produktów obejmują:

- Ethena Whitelabel, oferta stablecoin-as-a-service, w ramach której Ethena buduje stablecoiny dla największych łańcuchów i aplikacji. Ethena nawiązała już współpracę między innymi z megaETH, Jupiter, Sui via SUIG dla Ethena Whitelabel.

- HyENA oraz Ethereal, dwa zewnętrzne DEX-y wieczyste zbudowane na zabezpieczeniu USDe, napędzające zarówno przypadki użycia USDe, jak i przychody z opłat transakcyjnych z powrotem do ekosystemu Ethena. Oba są tworzone przez podmioty zewnętrzne, ale dostarczają wartość bezpośrednio do Ethena.

Te potencjalne linie produktów mogą jeszcze bardziej umocnić pozycję Ethena jako lidera w zakresie syntetycznych dolarów.

Przy wszystkich nowych liniach produktów netto zbudowanych na Ethenie, Ethena powinna cieszyć się ekonomią generowaną przez te inicjatywy, aby usiąść obok już silnych przychodów.

Dlaczego zajmujemy długą pozycję na Ethenie

Ethena wyrzeźbiła wyraźną niszę na większym rynku stablecoinów od dawna zdominowanym przez Tether i Circle, wyłaniając się jako wyraźny lider rynku w kategorii syntetycznych dolarów.

W miarę rozprzestrzeniania się stablecoinów, tokenizacji tradycyjnych aktywów i rozwoju DEX-ów typu perpetuals, uważamy, że Ethena ma wyjątkową pozycję, aby uchwycić te tylne wiatry – przekształcając globalny popyt na dźwignię finansową w atrakcyjne i dostępne zyski dla swoich użytkowników i fintechów na całym świecie.

Silna kultura zarządzania ryzykiem protokołu została przetestowana w rzeczywistych testach warunków skrajnych i konsekwentnie przynosi rezultaty, pomagając Ethenie budować głębokie zaufanie i wiarygodność wśród użytkowników i partnerów.

W dłuższej perspektywie Ethena może wykorzystać swoją skalę, markę i infrastrukturę do ekspansji na inne produkty, dywersyfikując swoje przychody i zwiększając odporność na wstrząsy rynkowe.

Jako emitent najszybciej rozwijającego się syntetycznego dolara w najszybciej rozwijającej się kategorii stablecoinów – stablecoinów przynoszących zyski – Ethena jest doskonale przygotowana do inkubacji nowych linii biznesowych, dając jej dodatkowe korzyści dla najbardziej dochodowych biznesów w kryptowalutach, giełdach i on/off-rampach, a wszystko to przy jednoczesnym zwiększaniu podaży USDe.

Możliwości przed nami są ogromne i jesteśmy podekscytowani jako długoterminowi posiadacze tokenów ENA.

Wzrost o 11,83% po ogłoszeniu obligacji zamiennych na akcje

TLDR:

- Akcje Beyond Meat wzrosły o 11,83% po ogłoszeniu warunków obligacji zamiennych 2030.

- Beyond Meat ujawnia kurs konwersji obligacji zamiennych 2030, akcje rosną.

- Wzrost wartości obligacji Beyond Meat 2030 powoduje wzrost akcji o 11,83%.

- Akcje Beyond Meat rosną po ogłoszeniu obligacji zamiennych, sygnalizują zmianę.

- 2030 Obligacje napędzają akcje Beyond Meat o 11,83%, rynek obserwuje współczynnik konwersji.

Znajdź następną galę KnockoutStock!

Uzyskaj kursy na żywo, wykresy i wyniki KO od KnockoutStocks.complatforma oparta na danych, która klasyfikuje akcje pod względem jakości i potencjału wybicia.

Kurs akcji Beyond Meat (BYND) wzrósł o 11.83% i osiągnął 1.1301 USD około godziny 14:00 czasu wschodniego po tym, jak firma ogłosiła ważne ogłoszenie dotyczące swoich obligacji zamiennych 2030.

Beyond Meat, Inc, BYND

Wzrost nastąpił po ogłoszeniu przez spółkę wstępnej ceny konwersji tych obligacji, co może mieć wpływ na przyszłą strukturę akcji zwykłych. Ogłoszenie to przyciągnęło uwagę rynku, ponieważ sygnalizuje możliwe przyszłe zmiany w operacjach finansowych spółki i zaangażowaniu akcjonariuszy.

Ujawniono wstępny kurs konwersji obligacji zamiennych 2030

Beyond Meat ogłosił wstępny współczynnik konwersji swoich 7,00% zamiennych obligacji Senior Secured Second Lien PIK Toggle Notes z terminem zapadalności w 2030 roku. Każdy 1000 USD kwoty głównej tych obligacji zostanie zamieniony na 572,7784 akcji zwykłych spółki, co stanowi cenę konwersji w wysokości 1,7459 USD za akcję. Firma obliczyła tę cenę konwersji w oparciu o formułę powiązaną ze średnimi cenami akcji Beyond Meat ważonymi wolumenem w ciągu 20-dniowego okresu handlowego.

Ponadto ostateczna cena konwersji podlega wahaniom ceny akcji Beyond Meat, z korektami opartymi na warunkach rynkowych w czasie. Zgodnie z warunkami, kurs konwersji może ulec zmianie w zależności od wartości akcji, przy czym kurs bazowy ustalono na 572,7784 akcji za 1000 USD kwoty głównej obligacji. Ta struktura konwersji jest kluczowa, ponieważ wskazuje, w jaki sposób spółka będzie emitować akcje w przyszłości i jaki może to mieć wpływ na akcjonariuszy.

Szczegóły dotyczące zatwierdzenia przez akcjonariuszy i metody rozliczenia

Beyond Meat zaoferuje wyłącznie rozliczenie gotówkowe dla Obligacji Zamiennych 2030. Zgoda akcjonariuszy, oczekiwana na specjalnym zgromadzeniu w dniu 19 listopada 2025 r., ma kluczowe znaczenie dla spółki, aby wyemitować akcje zwykłe w ramach konwersji. Po uzyskaniu zgody akcjonariuszy Beyond Meat będzie miał możliwość rozliczenia obligacji w akcjach, co zapewni spółce większą elastyczność w zarządzaniu strukturą kapitałową i relacjami z akcjonariuszami.

Obligacje zamienne są krytycznym krokiem w strategii finansowej firmy i mogą rozwodnić istniejące akcje, ponieważ emitowanych jest więcej akcji. Przyszła emisja akcji Beyond Meat może być znacząca, zwłaszcza biorąc pod uwagę bieżące plany spółki dotyczące zarządzania saldem zadłużenia i kapitału własnego. Chociaż spółka wyemitowała już znaczną liczbę akcji w ciągu ostatniego roku, konwersja obligacji zamiennych 2030 może wywrzeć dalszą presję na strukturę akcji.

Reakcja rynku na ruchy finansowe Beyond Meat

Wzrost akcji Beyond Meat wskazuje na optymizm na rynku po ogłoszeniu obligacji zamiennych, ponieważ inwestorzy spekulują na temat potencjalnych korzyści płynących z tych ruchów finansowych. Decyzja Beyond Meat o rozliczeniu obligacji zamiennych na akcje przed 2030 r., po jej zatwierdzeniu, może stanowić strategiczną zmianę w sposobie, w jaki firma radzi sobie z długoterminowymi zobowiązaniami i wymogami kapitałowymi.

Pomimo zmienności kursu akcji Beyond Meat w ostatnich miesiącach, najnowsze ogłoszenie podkreśla koncentrację firmy na zabezpieczeniu swojej pozycji finansowej dla przyszłego wzrostu. Inwestorzy prawdopodobnie będą uważnie monitorować wynik specjalnego spotkania w dniu 19 listopada, ponieważ określi ono, w jaki sposób firma będzie kontynuować restrukturyzację finansową i przyszłe strategie emisji akcji. Wzrost ceny akcji wskazuje na zaufanie do tych wysiłków, przynajmniej w perspektywie krótkoterminowej.

Prognoza cen AAVE: odbicie do docelowego poziomu 226-246 USD w grudniu 2025 r. pomimo obecnego osłabienia

Terrill Dicki

14 Nov 2025 10:16

Prognoza cenowa AAVE zakłada odbicie z poziomu 226-246 USD w ciągu 4-6 tygodni, ponieważ wskaźniki techniczne wskazują na potencjał wyprzedania pomimo obecnego niedźwiedziego impetu na poziomie 183,86 USD.

Akcja cenowa Aave przedstawia atrakcyjną konfigurację techniczną dla potencjalnego wzrostu ożywienia, pomimo niedawnego dziennego spadku o 13,74%. Nasza kompleksowa analiza prognoz cenowych AAVE sugeruje, że token protokołu DeFi zbliża się do poziomów wyprzedania, które historycznie poprzedzają znaczące trendy wzrostowe.

Podsumowanie prognozy ceny AAVE

– Krótkoterminowy cel AAVE (1 tydzień): $205-215 (+11-17%)

– Prognoza Aave średnioterminowa (1 miesiąc)przedział $226-246 (+23-34%)

– Ważny poziom do przełamania dla byczej kontynuacji: $249.00

– Krytyczne wsparcie dla niedźwiedzi: $176.71

Ostatnie prognozy cen Aave od analityków

Społeczność analityków wykazuje ostrożny optymizm w swoich najnowszych prognozach Aave pomimo obecnych zawirowań na rynku. CoinCodex utrzymuje najbardziej optymistyczną prognozę ceny AAVE z ceną docelową na poziomie $226,07 do 18 listopada, co stanowi potencjalny wzrost o 17,08% w stosunku do obecnych poziomów. Jest to ściśle zgodne z ceną docelową Blockchain.News i ABC Money wynoszącą 246 USD, wspieraną przez silne fundamenty, w tym 25 miliardów USD całkowitej zablokowanej wartości Aave.

FX Leaders przedstawia jednak bardziej konserwatywną perspektywę krótkoterminową z celami na poziomie 199,50 USD dziennie i 205,00 USD tygodniowo, odzwierciedlając obecną niepewność techniczną. Identyfikacja przez Market Periodical tygodniowego sekwencyjnego sygnału kupna TD “9” dodaje wiarygodności byczej argumentacji i sugeruje akumulację instytucjonalną pomimo presji sprzedaży detalicznej.

Konsensus wśród analityków wskazuje na scenariusz ożywienia, choć ramy czasowe wahają się od natychmiastowego (5 dni) do wydłużonego (4-6 tygodni).

Analiza techniczna AAVE: Gotowy na wyprzedane odbicie

Obecna analiza techniczna AAVE pokazuje klasyczną konfigurację wyprzedania, która często poprzedza znaczące odbicia. AAVE jest obecnie notowany na poziomie 183,86 USD, a token znajduje się tuż powyżej dolnej wstęgi Bollingera na poziomie 181,38 USD, co wskazuje na ekstremalną presję sprzedaży osiągającą poziom wyczerpania.

Odczyt RSI na poziomie 37,91 zbliża się do terytorium wyprzedania, podczas gdy Stochastic %K na poziomie 11,85 potwierdza, że dynamika sprzedaży jest przesadzona. Najbardziej wymowna jest pozycja AAVE w stosunku do głównych średnich kroczących – handel 48,61% poniżej 52-tygodniowego maksimum na poziomie 357,78 USD stwarza znaczny potencjał do odreagowania.

Histogram MACD na poziomie -0,2490 pokazuje spowolnienie niedźwiedziego impetu, chociaż nie przekroczył jeszcze pozytywnego terytorium. Analiza wolumenu na poziomie 76,1 mln USD w 24-godzinnym obrocie sugeruje, że zainteresowanie instytucjonalne utrzymuje się pomimo kapitulacji detalicznej.

Odległość AAVE od SMA 20 na poziomie 213,20 USD stanowi 16% lukę, która jest zwykle wypełniana podczas rajdów ulgi i wspiera naszą początkową cenę docelową dla AAVE na poziomie 205-215 USD.

Cele cenowe Aave: Scenariusze byka i niedźwiedzia

Byczy scenariusz dla AAVE

Podstawowa bycza prognoza dla Aave koncentruje się na wieloetapowym ożywieniu, rozpoczynając od testu strefy oporu 205-215 USD (7-dniowe i 12-dniowe EMA). Wybicie powyżej 215 USD z wolumenem będzie celem 20-dniowej SMA na poziomie 213,20 USD, a następnie krytycznego poziomu oporu 249 USD.

Trwałe wybicie powyżej 249 USD otwiera drogę do celów analitycznych na poziomie 246-302 USD, przy czym górna wstęga Bollingera na poziomie 245 USD służy jako cel pośredni. Najsilniejszy byczy scenariusz zakłada, że prognoza cenowa AAVE osiągnie 340-370 USD, jeśli fundamentalny wzrost protokołu będzie nadal wspierał aprecjację cen.

Techniczne potwierdzenie wymagałoby, aby RSI przekroczył 50, a MACD przesunął się na dodatnie terytorium, z których oba są osiągalne w ciągu 2-3 tygodni, biorąc pod uwagę obecne warunki wyprzedania.

Niedźwiedzie ryzyko dla Aave

Głównym zagrożeniem dla naszej optymistycznej prognozy cenowej AAVE jest wybicie poniżej bezpośredniego poziomu wsparcia 176,71 USD. Takie wybicie byłoby skierowane na punkt obrotu na poziomie 193,63 USD, chociaż wydaje się to mało prawdopodobne, biorąc pod uwagę obecną fundamentalną siłę.

Poważniejszy niedźwiedzi scenariusz może spowodować, że AAVE przetestuje najniższy od początku roku poziom 125,30 USD, jeśli szersze rynki kryptowalut doświadczą znacznej presji sprzedażowej. Jednak silny wzrost TVL i przychody protokołu zapewniają znaczną ochronę przed presją spadkową.

Krytyczne sygnały ostrzegawcze obejmują przełamanie RSI poniżej 30 i dzienny wolumen powyżej 150 milionów dolarów przy ruchach spadkowych, co wskazuje raczej na dystrybucję instytucjonalną niż kapitulację detaliczną.

Czy powinieneś kupić AAVE teraz? Strategia wejścia

Obecne poziomy oferują atrakcyjną możliwość wejścia dla cierpliwych inwestorów, którzy chcą kupić lub sprzedać AAVE w oparciu o zalety techniczne. Główne strefy wejścia znajdują się w przedziale 180-190 USD, z najsilniejszym wsparciem na poziomie 176,71 USD, oferującym maksymalny potencjał zysku do ryzyka.

Konserwatywni traderzy powinni poczekać na potwierdzenie powyżej 200 USD przed zajęciem pozycji, podczas gdy agresywni kupujący mogą akumulować przy każdym teście strefy wsparcia 176-180 USD. Wielkość pozycji powinna odzwierciedlać wysoką zmienność, ze stop-lossami poniżej 170 USD, aby ograniczyć ryzyko spadkowe.

Optymalną strategią wejścia jest zajmowanie pozycji w okresie 1-2 tygodni, wykorzystując wszelkie dodatkowe osłabienia, jednocześnie oszczędzając suchy proszek na ewentualny scenariusz załamania.

Prognoza cen AAVE Wnioski

Nasza kompleksowa analiza wspiera prognozę ceny AAVE o średnim poziomie ufności, której celem jest 226-246 USD w ciągu 4-6 tygodni, co stanowi 23-34% potencjał wzrostu w stosunku do obecnych poziomów. Konfluencja wyprzedanych warunków technicznych, silnych parametrów fundamentalnych i konsensusu analityków tworzy atrakcyjną konfigurację dla cierpliwych inwestorów.

Kluczowe wskaźniki, na które należy zwracać uwagę, obejmują przejście RSI powyżej 45 (bycze potwierdzenie) i dzienne ceny zamknięcia powyżej 200 USD (sygnał odwrócenia trendu). Trwałe przełamanie poniżej 176,71 USD przy wysokim wolumenie jest potrzebne, aby zanegować tę prognozę.

Ramy czasowe dla tej prognozy Aave trwają do grudnia 2025 r., a wstępne sygnały potwierdzające spodziewane są w ciągu 7-10 dni handlowych. Inwestorzy powinni pozostać elastyczni, ponieważ rynki kryptowalut mogą szybko się zmieniać, ale obecna dynamika ryzyka i zwrotu faworyzuje byczy scenariusz nad niedźwiedzimi alternatywami.

Źródło zdjęcia: Shutterstock

Dlaczego wszystko spadło? Szok makroekonomiczny sprawia, że Bitcoin i inne ryzykowne aktywa stają się czerwone.

Ekrany akcji pokazują szeroką czerwień, z indeksem S&P 500 spadającym o około 1,8% i całym rynkiem kryptowalut pod presją jednocześnie.

To, co wydaje się być niewyjaśnionym wymazaniem, jest w rzeczywistości wielowarstwowym ruchem napędzanym oczekiwaniami dotyczącymi stóp procentowych, zatłoczonym pozycjonowaniem w nazwach technologii i sztucznej inteligencji oraz zmianą globalnego apetytu na ryzyko, która odciąga płynność z części rynku, które przewodziły wcześniejszemu wzrostowi.

Jeśli chodzi o kryptowaluty, w ciągu ostatnich 24 godzin sytuacja była ciężka: Bitcoin -5,8%, Ethereum -9,4%, XRP -8,8%, Solana -9,2% i BNB -5,2%. W rezultacie łączna kapitalizacja rynkowa spadła o 6% do 3,2 bln USD z około 3,4 bln USD.

Mapa cieplna rynku kryptowalut (źródło: TradingView)

Według danych CoinGlass, z rynków kontraktów terminowych usunięto ponad 1,1 miliarda dolarów, z czego ponad 500 milionów dolarów zostało zlikwidowanych z samych pozycji Bitcoina.

Zaostrzające się warunki finansowe odbijają się na aktywach wzrostowych.

Pierwszy element należy do Rezerwy Federalnej. Rynki przez większą część roku wyceniały wyraźną ścieżkę w kierunku obniżek stóp procentowych i łagodniejszego podejścia do polityki.

Ostatnie komunikaty zmniejszyły ten komfort, a urzędnicy skłaniają się ku dłuższemu utrzymaniu restrykcyjnej polityki i ostrożnemu traktowaniu napływających danych.

Inwestorzy zakładali szybszą ścieżkę luzowania, a dostosowanie w kierunku mniejszej liczby lub późniejszych cięć spowodowało wzrost rentowności na całej krzywej.

Wyższe realne rentowności kompresują wartość bieżącą przepływów pieniężnych o długim terminie zapadalności, co uderza w akcje wzrostowe i aktywa o długim terminie zapadalności oraz przyspiesza reset wyceny, który został opóźniony przez dużą płynność.

Ta zmiana wyceny przekłada się bezpośrednio na sektor, który przyniósł znaczną część zysków na poziomie indeksu. Ostatni etap ruchu S&P 500 był prowadzony przez spółki technologiczne o dużej kapitalizacji i związane ze sztuczną inteligencją.

Mapa cieplna rynku amerykańskiego (źródło: TradingView)

Rynki debatowały nad tym, czy ścieżka zysków i wydatków może odpowiadać premii związanej z tymi akcjami.

Akcje Nvidii, Alphabet i Tesli znalazły się pod presją, ponieważ inwestorzy ponownie oceniają, ile przychodów i marż opartych na sztucznej inteligencji może realistycznie wylądować w ciągu najbliższych kilku lat.

Kiedy te nazwy tracą na wysokości, indeksy ważone kapitalizacją poruszają się wraz z nimi, a produkty pasywne, takie jak SPY, wykazują szerokie spadki, nawet jeśli inne sektory są względnie stabilne.

Przekształcenie premii za ryzyko i doprowadzenie do szerokiego przemyślenia tego, gdzie można bezpiecznie ulokować kapitał.

Ruch ten dotyczy nie tylko wycen, ale także pozycjonowania i przepływów. Nastąpiła rotacja z wcześniejszej fazy “wszystko w górę” w kierunku bardziej defensywnej postawy w miarę narastania niepewności związanej z polityką, makroekonomią i zyskami.

Jest to widoczne w rozkładzie zwrotów z poszczególnych sektorów. Podczas ostatniej sesji akcje spółek technologicznych spadły o około 2%, podczas gdy akcje spółek z sektora opieki zdrowotnej zyskały blisko 0,9%.

Kapitał przenosi się z obszarów o wysokim wzroście z wieloma zwrotami do wartości i sektorów defensywnych, takich jak opieka zdrowotna i, w niektórych przypadkach, energia.

Z punktu widzenia indeksu, duża waga technologii oznacza jednak, że te mniejsze zielone obszary nie są wystarczające, aby zrównoważyć opór ze strony mega-kapitałów, więc ekran nadal wygląda jednolicie czerwono.

Nagłówki makro i polityczne zwiększają tę ostrożność. Dow spadł o około 397 punktów w ciągu jednej sesji, ponieważ inwestorzy starali się ograniczyć ryzyko i pozyskać gotówkę.

Obawy związane z negocjacjami fiskalnymi i perspektywa zamknięcia rządu w Stanach Zjednoczonych dodały kolejne źródło niepewności do perspektyw wzrostu i polityki.

W Europie nadchodzące prognozy budżetowe Wielkiej Brytanii powodują, że rynki reagują na perspektywę wyższych podatków i mniejszej swobody fiskalnej, co wywiera presję na krajowe akcje i wpływa na szersze nastroje w Europie.

Łącznie czynniki te tworzą środowisko, w którym transgraniczne przepływy do amerykańskich akcji mogą spowolnić lub odwrócić się, co dodatkowo wzmacnia słabość benchmarków takich jak S&P 500.

To tło ma znaczenie dla kryptowalut, ponieważ te same czynniki kształtują finansowanie, dźwignię finansową i apetyt na ryzyko w łańcuchu i instrumentach pochodnych.

W jaki sposób zmieniające się oczekiwania dotyczące stóp procentowych i rozwój technologii wywołały wyprzedaż.

Przez większą część roku Bitcoin i aktywa cyfrowe o dużej kapitalizacji zachowywały się jak wyrażenia o wysokim współczynniku beta tego samego handlu makro, który wspierał wzrost akcji.

Kiedy realne rentowności rosną, dolar się umacnia, a zmienność akcji rośnie, fundusze multi-asset i inwestorzy krzyżowi często zmniejszają swoją ekspozycję we wszystkich obszarach.

Oznacza to, że zmniejszanie ryzyka w portfelach technologicznych może zbiegać się w czasie z redukcją udziałów w kryptowalutach, wymuszoną likwidacją kontraktów perpetual futures i niższym popytem na dźwignię finansową.

Nawet przepływy kryptowalutowe odczuwają wpływ, ponieważ rentowności stablecoinów konkurują ze stopami skarbowymi, a kapitał marginalny napotyka wyraźniejszy koszt alternatywny.

Jednocześnie struktura indeksów akcji kształtuje sposób, w jaki “wszystko, co czerwone” pojawia się na pulpitach handlowych. SPY śledzi akcje amerykańskich spółek o dużej kapitalizacji, ze znacznym udziałem technologii informatycznych i usług komunikacyjnych.

Gdy sektory te znajdują się pod presją, ETF niemal natychmiast odzwierciedla ten ruch.

Według Financial Timesponowny atak “niepokoju technologicznego” doprowadził do szerokich spadków akcji w USA, ponieważ inwestorzy kwestionują, czy cykl wydatków na sztuczną inteligencję i chmurę może nadążyć za wcześniejszymi oczekiwaniami.

Spadek SPY o około 1,8% pasuje do tego wzorca, w którym silna sprzedaż w skoncentrowanej grupie liderów ciągnie resztę koszyka w dół, nawet jeśli niektóre nazwy defensywne lub wartościowe są płaskie lub nieznacznie dodatnie.

Przepływy mają również znaczenie na obrzeżach. Gdy programy skupu akcji własnych są wstrzymywane w czasie przerw w emisji, stałe źródło popytu na akcje ze strony przedsiębiorstw tymczasowo zanika.

Jeśli zbiegnie się to w czasie z wyższą zmiennością, jastrzębimi komunikatami banków centralnych i głównym ryzykiem związanym z budżetami lub zamknięciami, presja na sprzedaż ma mniej naturalnych kontrahentów.

Wyniki finansowe w wielu przypadkach były solidne, jednak poprzeczka wyznaczona przez wcześniejsze prognozy i oczekiwania rynkowe pozostawia mniej miejsca na niespodziankę.

Analizowanie tego, co będzie dalej: dlaczego sygnały dotyczące różnych aktywów mają teraz znaczenie.

W tym środowisku “wystarczająco dobre” liczby mogą nadal prowadzić do ruchów cen w dół, ponieważ inwestorzy blokują zyski i zanikają rozciągnięte narracje.

W przypadku rynków kryptowalutowych przyszła ścieżka zależy od tego, jak ewoluuje ta wycena makro, a nie od pojedynczej sesji giełdowej.

Jeśli polityka “wyższe za dłuższe” pozostanie scenariuszem bazowym, a koszt kapitału pozostanie na podwyższonym poziomie, stopa bazowa dla aktywów spekulacyjnych i długoterminowych pozostanie wysoka.

Rola Bitcoina jako aktywa płynnościowego, zabezpieczenia makroekonomicznego lub aktywa ryzykownego może zmieniać się w różnych cyklach, więc monitorowanie zrealizowanej korelacji z akcjami, danymi o przepływach ETF i wartością rynkową stablecoinów będzie ważne dla odczytania, czy obecna wyprzedaż odzwierciedla tymczasowy przypływ, czy głębszy reset apetytu na ryzyko.

Na razie wolniejsza ścieżka obniżek stóp procentowych, presja na zatłoczone transakcje technologiczne i AI oraz bardziej ostrożne globalne przepływy kapitału współpracują ze sobą, aby utrzymać zarówno akcje, jak i kryptowaluty w tej samej czerwonej strefie.

Wspomniane w tym artykule

Cena XRP zmienia kolor na czerwony, gdy byki cofają się o krok, a niedźwiedzie testują siłę rynku

Aayush Jindal, luminarz w świecie rynków finansowych, którego doświadczenie obejmuje ponad 15 znakomitych lat w dziedzinie handlu na rynku Forex i kryptowalut. Znany ze swoich niezrównanych umiejętności w zakresie analizy technicznej, Aayush jest zaufanym doradcą i starszym ekspertem rynkowym dla inwestorów na całym świecie. Prowadzi ich przez skomplikowane krajobrazy współczesnych finansów dzięki swoim wnikliwym spostrzeżeniom i wnikliwej analizie wykresów.

Od najmłodszych lat Aayush miał naturalną zdolność do rozszyfrowywania złożonych systemów i odkrywania wzorców. Napędzany nienasyconą ciekawością zrozumienia dynamiki rynku, wyruszył w podróż, która doprowadziła go do zostania jednym z największych autorytetów w dziedzinie Forex i handlu kryptowalutami. Dzięki skrupulatnemu dbaniu o szczegóły i niezachwianemu zaangażowaniu w doskonałość, Aayush przez lata doskonalił swoje rzemiosło, opanowując sztukę analizy technicznej i interpretacji wykresów.

Jako inżynier oprogramowania, Aayush wykorzystuje moc technologii do optymalizacji strategii handlowych i opracowywania innowacyjnych rozwiązań do poruszania się po niestabilnych wodach rynków finansowych. Jego doświadczenie w inżynierii oprogramowania wyposażyło go w unikalny zestaw umiejętności, umożliwiając mu korzystanie z zaawansowanych narzędzi i algorytmów w celu uzyskania przewagi konkurencyjnej w ciągle zmieniającym się krajobrazie.

Oprócz stanowisk w finansach i technologii, Aayush jest dyrektorem prestiżowej firmy IT, gdzie kieruje inicjatywami mającymi na celu napędzanie cyfrowych innowacji i transformacji. Pod jego wizjonerskim przywództwem firma rozkwitła, umacniając swoją pozycję lidera w branży IT i torując drogę pionierskim osiągnięciom w zakresie rozwoju oprogramowania i rozwiązań IT.

Pomimo swoich wymagających zobowiązań zawodowych, Aayush mocno wierzy w znaczenie równowagi między życiem zawodowym a prywatnym. Jako zapalony podróżnik i poszukiwacz przygód, znajduje ukojenie w odkrywaniu nowych miejsc, zanurzaniu się w różnych kulturach i tworzeniu trwałych wspomnień po drodze. Niezależnie od tego, czy wędruje przez Himalaje, nurkuje w lazurowych wodach Malediwów, czy też doświadcza tętniącej życiem energii tętniących życiem metropolii, Aayush wykorzystuje każdą okazję, aby poszerzyć swoje horyzonty i zdobyć niezapomniane doświadczenia.

Droga Aayusha do sukcesu charakteryzuje się nieustannym dążeniem do doskonałości i niezachwianym zaangażowaniem w ciągłe uczenie się i rozwój. Jego osiągnięcia akademickie są świadectwem jego poświęcenia i pasji do doskonałości. Ukończył inżynierię oprogramowania z wyróżnieniem i wyróżniał się na każdym wydziale.

Aayush kieruje się głęboką pasją do analizowania rynków i odkrywania zyskownych okazji wśród zmienności. Niezależnie od tego, czy analizuje wykresy cenowe, identyfikuje kluczowe poziomy wsparcia i oporu, czy też dostarcza wnikliwych analiz swoim klientom i obserwatorom, niezachwiane oddanie Aayusha swojemu rzemiosłu czyni go prawdziwym liderem w branży i źródłem inspiracji dla początkujących traderów na całym świecie.

W świecie, w którym króluje niepewność, Aayush Jindal jest przewodnikiem, który oświetla drogę do sukcesu finansowego dzięki swojej niezrównanej wiedzy, niezachwianej uczciwości i bezgranicznemu entuzjazmowi dla rynków.

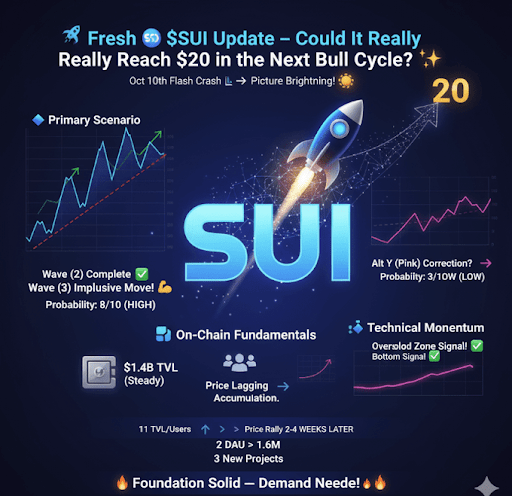

Cichy powrót SUI: Słabszy rywal przygotowuje się na szarżę za 20 dolarów

W niedawnym aktualizacjaBeLaunch postawił pytanie: czy SUI naprawdę może osiągnąć 20 USD w następnym cyklu byka? Po silnym uderzeniu podczas flash crash 10 października, SUI zaczyna ponownie wykazywać siłę, a wykresy malują teraz bardzo interesujący obraz, który może być początkiem poważnego odwrócenia.

Możliwe scenariusze dla SUI

BeLaunch nakreślił ostatnio dwa możliwe scenariusze dla kolejnego ruchu SUI, każdy z innym prawdopodobieństwem i implikacjami. Zgodnie z analizą, token znajduje się obecnie w punkcie krytycznym, w którym kilka następnych ruchów może określić kierunek na szerszym rynku.

W podstawowym scenariuszu, z prawdopodobieństwem 8/10, SUI testuje kluczowe wybicie powyżej czerwonej przerywanej linii oporu. Wydaje się, że fala (2) zakończyła swój cykl, torując drogę dla fali (3) – zazwyczaj jednego z najbardziej impulsywnych ruchów w strukturze fal Elliotta. Potwierdzone przełamanie tego poziomu może pchnąć SUI na nowe szczyty.

Alternatywny scenariusz, z prawdopodobieństwem 3/10, sugeruje, że obecna struktura cenowa może pozostać korekcyjna. W takim przypadku SUI może utworzyć alternatywną falę X w pobliżu 5,37 USD, zanim przejdzie w kolejną fazę korekcyjną (Alt Y). Chociaż jest to mniej prawdopodobne, BeLaunch zauważył, że inwestorzy powinni nadal uważnie obserwować tę możliwość.

Wyrównanie techniczne i łańcuchowe sugeruje zbliżanie się do dna rynku

Według BeLaunch, fundamenty on-chain dla SUI wykazują pierwsze oznaki ożywienia, mimo że uwaga szerszego rynku pozostaje gdzie indziej. Dane pokazują, że całkowita wartość zablokowana (TVL) utrzymuje się na stabilnym poziomie około 1,4 miliarda dolarów, chociaż analityk zauważa, że ruch powyżej progu 2 miliardów dolarów oznaczałby bardziej zdecydowaną zmianę dynamiki. Jednocześnie dzienna liczba aktywnych użytkowników (DAU) stopniowo rosła i obecnie wynosi blisko 900 000.

BeLaunch zauważył, że pomimo tego zachęcającego zachowania w łańcuchu, cena SUI pozostaje w tyle, co jest powszechnym wskaźnikiem klasycznej fazy akumulacji. W takich okresach inwestorzy często nie doceniają siły aktywów, podczas gdy gracze długoterminowi po cichu pozycjonują się przed potencjalnym wybiciem.

Historycznie rzecz biorąc, SUI ma tendencję do wzrostu w ciągu dwóch do czterech tygodni po tym, jak zarówno TVL, jak i DAU zaczynają wykazywać tendencję wzrostową. Jeśli ten wzorzec się powtórzy, może to sygnalizować, że SUI znajduje się obecnie w spokojnym oknie akumulacji przed silniejszym ruchem w górę. Ta zgodność między historycznym zachowaniem a bieżącymi danymi zapewnia subtelny, ale przekonujący byczy wydźwięk.

Ogólnie rzecz biorąc, BeLaunch podkreślił, że konfiguracja techniczna i łańcuchowa wydaje się solidna. Fundamenty stabilizują się, wskaźniki momentum zmieniają się, a sygnały WaveTrend wskazują na dno poniżej 40. Jeśli obecny trend się utrzyma, SUI może wkrótce wyjść z konsolidacji i wejść w nową byczą fazę.