Akcje Joby Aviation (JOBY): Wall Street podzielona po zakupie przez Cathie Wood i krótkiej sprzedaży przez JPMorgan

TLDR

- 5 grudnia 2025 r. Goldman Sachs wydał rekomendację sprzedaży akcji Joby Aviation, powołując się na obawy dotyczące wyceny pomimo wiodącej pozycji firmy w dziedzinie eVTOL

- W styczniu 2026 r. JPMorgan uznał Joby za jedną ze swoich najlepszych propozycji krótkich pozycji, powołując się na wskaźnik ceny do wartości księgowej wynoszący 14x w porównaniu z konkurentami

- W styczniu 2026 r. ARK Invest Cathie Wood kupił akcje Joby, stawiając na pozycję firmy w miejskiej mobilności powietrznej

- Joby planuje rozpocząć działalność komercyjną w Dubaju pod koniec 2026 r. i zwiększyć produkcję w Ohio do czterech samolotów miesięcznie w 2027 r.

- Canaccord Genuity utrzymał 13 stycznia 2026 r. rating „trzymaj” z ceną docelową 17 USD

💥 Znajdź kolejną akcję KnockoutStock! Sprawdź kursy na żywo, wykresy i wyniki KO na KnockoutStocks.com, platformie opartej na danych, która klasyfikuje wszystkie akcje pod względem jakości i potencjału wzrostu.

Joby Aviation znajduje się w centrum sporu na Wall Street. Pojawiły się dwie przeciwstawne wizje przyszłości producenta samolotów elektrycznych.

Firma Cathie Wood ARK Invest niedawno kupiła akcje w styczniu 2026 r. Firma dodała Joby do swojego funduszu ARK Space Exploration & Innovation ETF. Wood postrzega tę akcję jako zakład na przyszłość miejskiej mobilności powietrznej.

Tymczasem JPMorgan zajął przeciwne stanowisko. Bank wymienił Joby jako jeden ze swoich najlepszych pomysłów na krótką sprzedaż w nowym raporcie tematycznym. JPMorgan twierdzi, że akcje są sprzedawane z agresywną premią w stosunku do długiej drogi, która jeszcze przed nami.

Firma przebyła ponad 40 000 mil eVTOL. Jest jednym z pionierów w branży elektrycznych pojazdów pionowego startu i lądowania. Do jej partnerów należą Toyota, Delta Air Lines i Uber Technologies.

Goldman Sachs przedstawił swoje własne obawy. 5 grudnia 2025 r. firma rozpoczęła raportowanie od rekomendacji sprzedaży. Anthony Valentini uznał wiodącą pozycję Joby, ale zakwestionował wycenę.

Goldman Sachs zwrócił uwagę na nieujawnione szczegóły dotyczące ładowności samolotu. Firma zauważyła również, że zwiększenie mocy produkcyjnych wymaga więcej czasu. Bank wyraził wątpliwości co do pionowo zintegrowanego modelu biznesowego Joby, który obejmuje produkcję, dostawę i eksploatację samolotów.

Różnica w wycenie wywołuje dyskusję

Akcje Joby są notowane po cenie około 14-krotności wartości księgowej. Jest to czterokrotnie więcej niż 3,5-krotność wartości konkurencyjnej firmy Archer Aviation. Akcje Eve Holding są notowane po cenie około 8-krotności, a EHang Holdings po 7-krotności.

Canaccord Genuity utrzymał 13 stycznia 2026 r. rating „trzymaj”. Austin Moeller ustalił cenę docelową na 17 dolarów. Konsensus analityków skłania się ku ratingowi „trzymaj” lub „zmniejsz”, a niektóre ceny docelowe są znacznie niższe od obecnego poziomu.

Firma nadal przynosi straty i charakteryzuje się wysokim zużyciem gotówki. Ryzyko rozwodnienia pozostaje aktualne w miarę rozszerzania działalności.

Plany uruchomienia i produkcji w Dubaju

Joby zobowiązało się do rozpoczęcia działalności komercyjnej w Dubaju pod koniec 2026 r. Pierwszy vertiport na międzynarodowym lotnisku w Dubaju powinien być gotowy pod koniec pierwszego kwartału.

Firma instaluje zaawansowane symulatory lotu CAE w swoim zakładzie w Marina w Kalifornii. Jest to niezbędny krok w szkoleniu pilotów komercyjnych eVTOL.

Zakład produkcyjny Joby w Ohio zajmuje powierzchnię 700 000 metrów kwadratowych. Firma produkuje obecnie dwa samoloty miesięcznie. Planuje zwiększyć tę liczbę do czterech samolotów miesięcznie do 2027 roku.

Akcje Intel (INTC): Wall Street podnosi swoją ocenę, ponieważ analitycy dostrzegają potencjał w produkcji półprzewodników

TLDR

- Po latach negatywnego nastawienia analitycy z Wall Street coraz bardziej pozytywnie oceniają akcje Intela. Citigroup podwyższył swoją ocenę z „sprzedaj” do „trzymaj”, a TD Cowen podwyższył cenę docelową do 50 dolarów.

- Ze względu na duży popyt na procesory Intel do serwerów, moce produkcyjne na 2026 r. są podobno wyprzedane, a proces produkcyjny Intel 18A osiągnął wydajność około 60% i jest obecnie w fazie produkcji.

- Działalność Intel Foundry nabiera tempa i ma potencjał, aby pozyskać zamówienia na chipy AI od firm takich jak Alphabet, Amazon i Microsoft, które nie są w stanie uzyskać mocy produkcyjnych w TSMC.

- Chipy Intel Panther Lake do laptopów trafią na rynek w tym miesiącu, ale linia procesorów do komputerów stacjonarnych znajduje się pod ciągłą presją ze strony konkurentów opartych na architekturze AMD i ARM.

- Pomimo ostatnich ulepszeń Wall Street pozostaje ostrożna, przyznając rating „Reduce” i średnią cenę docelową 39,46 USD, znacznie poniżej obecnego kursu akcji wynoszącego prawie 47 USD.

💥 Znajdź kolejną KnockoutStock! Sprawdź kursy na żywo, wykresy i wyniki KO na KnockoutStocks.com, platformie opartej na danych, która klasyfikuje wszystkie akcje pod względem jakości i potencjału przełomowego.

Relacje między Wall Street a Intelem od lat są napięte. Gigant chipowy boryka się z opóźnieniami w produkcji, utratą udziału w rynku i silną konkurencją ze strony AMD i TSMC.

Jednak w 2025 roku coś się zmieniło. Akcje Intela wzrosły z najniższego poziomu 17,67 USD do ponad 50 USD, napędzane głośnymi transakcjami i nowym impetem w kluczowych segmentach działalności.

Obecnie analitycy nadrabiają zaległości. Analityk Citigroup, Atif Malik, podniósł w tym tygodniu ocenę Intela z „sprzedaj” do „trzymaj” i ustalił cenę docelową na 50 USD. TD Cowen poszedł w jego ślady i podniósł cenę docelową z 38 USD do 50 USD, utrzymując jednocześnie ocenę „trzymaj”.

KeyBanc poszedł jeszcze dalej i podniósł ocenę Intela do „kupuj” z ceną docelową 60 USD. Po latach obniżek ocen i sceptycyzmu wydaje się, że sytuacja ulega zmianie.

Akcje są obecnie notowane na poziomie około 47 USD, co oznacza kapitalizację rynkową wynoszącą około 234 mld USD. W ostatnich dniach akcje spadły o 2,8%, ale znacznie wzrosły w stosunku do 200-dniowej, a nawet 50-dniowej średniej kroczącej.

Intel odnotował w trzecim kwartale przychody w wysokości 13,65 mld dolarów, przekraczając oczekiwania analityków, które wynosiły 13,10 mld dolarów. Firma osiągnęła zysk na akcję w wysokości 0,23 dolara za kwartał. Zarząd ustalił prognozę na czwarty kwartał na poziomie 0,08 dolara zysku na akcję.

Analitycy nadal jednak spodziewają się ujemnego zysku w całym roku. Konsensus prognoz na bieżący rok obrotowy wynosi -0,11 USD na akcję.

Procesory serwerowe stymulują popyt

Silny popyt na procesory serwerowe Intel powoduje niedobór podaży. Raporty wskazują, że firma całkowicie wyprzedała swoje moce produkcyjne w zakresie procesorów serwerowych na 2026 r.

Jest to zwrot w stosunku do ostatnich lat, kiedy to AMD stopniowo zdobywało udział w rynku serwerów. Niedobór mocy produkcyjnych sugeruje, że klienci biznesowi w znacznej liczbie powracają do Intela.

W tym miesiącu na rynek trafią procesory Intel Panther Lake do laptopów. Procesory te wykorzystują nowy proces produkcyjny Intel 18A, który według analityków KeyBanc osiągnął wydajność na poziomie około 60%.

Firma twierdzi, że wydajność poprawia się obecnie zgodnie ze standardami branżowymi. Oznacza to, że Intelowi udało się wprowadzić swój zaawansowany proces produkcyjny na skalę przemysłową.

Działalność foundry wygląda obiecująco

Segment Intel Foundry przyciąga nową uwagę analityków. Malik dostrzega trzy czynniki, które działają na korzyść Intela w zakresie działalności foundry.

Po pierwsze, TSMC boryka się z niedoborem zaawansowanych mocy produkcyjnych w zakresie pakowania. Firmy, które potrzebują zaawansowanej produkcji chipów, mogą zwrócić się do Intela jako alternatywy.

Po drugie, inwestycje rządu amerykańskiego w krajową produkcję chipów stanowią zachętę dla amerykańskich firm do korzystania z usług Intela. Znaczące umowy z agencjami rządowymi i firmą Nvidia już zapewniły firmie zastrzyk kapitału.

Po trzecie, firmy projektujące niestandardowe chipy AI mogą wybrać Intel, jeśli nie są w stanie uzyskać mocy produkcyjnych w TSMC. Dotyczy to między innymi gigantów technologicznych, takich jak Alphabet, Amazon i Microsoft, którzy projektują własne procesory AI.

Krążą pogłoski, że Apple może wykorzystać Intel Foundry do produkcji niektórych przyszłych chipów, ale nie zostało to jeszcze potwierdzone. Taka umowa byłaby ważnym potwierdzeniem możliwości produkcyjnych Intela.

Wyzwania dla procesorów do komputerów stacjonarnych pozostają aktualne

Nie wszystko jest jednak różowe dla firmy Intel. Rynek procesorów do komputerów stacjonarnych boryka się z utrzymującymi się problemami.

Procesory Intel Arrow Lake do komputerów stacjonarnych mają problemy z wydajnością w grach. Analitycy twierdzą, że nadchodząca aktualizacja Arrow Lake nie rozwiąże tych problemów.

Systemy stacjonarne będą musiały poczekać na wprowadzenie Nova Lake, prawdopodobnie pod koniec 2026 r. W międzyczasie AMD nadal zdobywa udział w rynku komputerów stacjonarnych dla entuzjastów.

Qualcomm wprowadza na rynek komputerów PC chipy oparte na architekturze ARM, co stanowi nowe zagrożenie konkurencyjne. Problemy z kompatybilnością spowolniły dotychczas akceptację architektury ARM, ale długoterminowe zagrożenie pozostaje realne.

Rosnące ceny chipów pamięci mogą również negatywnie wpłynąć na popyt na komputery PC. Centra danych AI zużywają ogromne ilości pamięci, a producenci przenieśli swoje moce produkcyjne na pamięć o dużej przepustowości dla akceleratorów AI.

Wyższe koszty komponentów mogą spowodować wzrost cen komputerów osobistych, co może osłabić popyt konsumencki. Może to utrudnić ożywienie działalności Intel w zakresie komputerów osobistych w 2026 r.

Pomimo ostatnich aktualizacji konsensusu, ocena Wall Street pozostaje na poziomie „Reduce” (zmniejsz), a średnia cena docelowa wynosi 39,46 USD. Pięciu analityków ocenia Intel jako „buy” (kupuj), 26 jako „hold” (trzymaj), a siedmiu jako „sell” (sprzedaj).

Loop Capital podniósł swoją cenę docelową do 50 USD, dołączając tym samym do TD Cowen i Citigroup. Cena docelowa Susquehanna wynosi jednak około 40 USD, czyli poniżej aktualnych cen rynkowych.

Akcje Accenture (ACN); wzrosty dzięki transakcjom AI i dużej aktywności w zakresie zakupów instytucjonalnych

TLDR

- Akcje ACN odbijają się o 10% od ostatnich minimów, ale pozostają ponad 30% poniżej tegorocznego maksimum.

- Przychody Advanced AI potroiły się do 2,7 mld USD; rezerwacje prawie podwoiły się do 5,9 mld USD.

- Oczekiwany wzrost przychodów o 2% do 5%, skorygowany EPS o 8% w FY26.

- Transakcje OpenAI i Snowflake wzmacniają ekosystem AI; inwestorzy instytucjonalni aktywnie akumulują.

Znajdź następną galę KnockoutStock!

Uzyskaj kursy na żywo, wykresy i wyniki KO od KnockoutStocks.complatforma oparta na danych, która klasyfikuje akcje pod względem jakości i potencjału wybicia.

Accenture plc (NYSE: ACN) po raz kolejny przyciąga uwagę inwestorów.po burzliwym 2025 roku. W tym tygodniu akcje były notowane w połowie 260 USD w piątek, co oznacza odreagowanie o około 9% do 10% od ostatnich minimów.

Pomimo tego odbicia, akcje nadal znajdują się ponad 30% poniżej 52-tygodniowego szczytu na poziomie 398 USD. Analitycy opisują ten ruch raczej jako “reset” niż pełne ożywienie, zauważając, że akcje spadły o około 20% w ujęciu rocznym.

Wskaźniki techniczne pokazują, że ACN waha się w pobliżu długoterminowej linii trendu, z 50-dniową średnią kroczącą około 248 USD i 200-dniową średnią na poziomie 267,10 USD. Wolumen był powyżej średniej podczas ostatniego czterodniowego rajdu, co wskazuje na aktywny handel, ponieważ instytucje pozycjonują się przed 2026 rokiem. Zacks oznaczył również Accenture jako akcje zyskujące na popularności, odzwierciedlając zwiększone zainteresowanie rynku inicjatywami opartymi na sztucznej inteligencji.

Biznes AI nabiera rozpędu

Rok fiskalny 2025 przyniósł znaczące przyspieszenie w działalności Accenture w zakresie sztucznej inteligencji. Całkowite przychody wzrosły o 7% do 69,7 mld USD, podczas gdy przychody z zaawansowanej sztucznej inteligencji wzrosły około trzykrotnie do 2,7 mld USD.

Rezerwacje powiązane z Inicjatywy AI niemal podwoiła się do 5,9 mld USD, co pokazuje, że strategia Accenture “AI-first” przekłada się na wymierne wyniki.

Firma zwiększyła liczbę pracowników, aby wesprzeć ten wzrost, zatrudniając około 77 000 specjalistów pracujących nad sztuczną inteligencją i danymi, w porównaniu z 40 000 w FY23. Ponad 550 000 pracowników zostało przeszkolonych w zakresie generatywnej sztucznej inteligencji, przygotowując firmę do dostarczania transformacyjnych rozwiązań dla klientów z różnych branż. CEO Julie Sweet określiła segment danych i sztucznej inteligencji jako “płonący”, a prawie połowa projektów AI prowadzi obecnie do znaczącej modernizacji biznesu.

Prognoza na rok finansowy 2016: ostrożna, ale pozytywna

Patrząc w przyszłość, Accenture spodziewa się umiarkowanego wzrostu w roku obrotowym 2026. Zarząd prognozuje wzrost przychodów o 2-5% w walucie lokalnej lub 3-6% z wyłączeniem działalności federalnej w USA.

Oczekuje się, że skorygowany zysk na akcję wzrośnie o 5-8%, a spółka planuje zwrócić akcjonariuszom co najmniej 9,3 mld USD w formie dywidend i wykupu akcji własnych.

Chociaż dane te odzwierciedlają stabilną realizację, analitycy podkreślają, że wzrost pozostaje raczej celowy niż gwałtowny. Accenture pozycjonuje się raczej jako integrator systemów premium niż startup AI o wysokim poziomie beta, równoważąc umiarkowane oczekiwania dotyczące przychodów ze znacznymi inwestycjami w platformy AI i talenty.

Strategiczne partnerstwa AI i wsparcie instytucjonalne

Accenture wzmocniło swój ekosystem AI poprzez kluczowe partnerstwa i przejęcia. Partnerstwo z OpenAI integruje ChatGPT Enterprise z konsultingiem i operacjami, podczas gdy Accenture-Snowflake Business Group pomaga firmom wykorzystywać rozwiązania chmurowe oparte na sztucznej inteligencji.

Strategiczne inwestycje w WEVO, RANGR Data i Alembic zwiększają możliwości w zakresie analizy klientów, inżynierii danych i inteligencji marketingowej.

Zainteresowanie instytucjonalne pozostaje duże, a duże fundusze zwiększają swoje udziały, podczas gdy niektóre wycofują swoje pozycje. Około trzech czwartych akcji ACN znajduje się w posiadaniu inwestorów instytucjonalnych, co odzwierciedla status spółki jako blue chipa. Analitycy zauważają, że ta mieszanka zakupów i selektywnej sprzedaży wskazuje na zaufanie do długoterminowej strategii AI Accenture, przy jednoczesnym zarządzaniu ekspozycją w obliczu niedawnej obniżki ratingu.

Perspektywa wyceny

Przy około 22-krotnym zysku kroczącym i stopie dywidendy na poziomie 2,5%, ACN handluje poniżej ostatnich szczytowych mnożników, ale pozostaje powyżej wielu porównywalnych dostawców usług IT.

12-miesięczne ceny docelowe analityków wahają się między 278 a 308 USD, a niezależne modele sugerują potencjał wzrostu o 10-30%. Niedźwiedzie powołują się na zmniejszony popyt na usługi IT i zwiększone koszty pracowników AI, podczas gdy byki podkreślają silne podstawy AI i danych spółki.

Podsumowując, Accenture stabilizuje się po trudnym 2025 r., a wzrost oparty na sztucznej inteligencji, partnerstwa strategiczne i przejęcia instytucjonalne napędzają perspektywy. Inwestorzy stoją teraz przed zrównoważonym połączeniem możliwości i ostrożności, ponieważ firma przygotowuje się na rok 2026.

Wzrost o 6,91% po tym, jak spółka pozyskała akcje o wartości 1,6 mld USD.

TLDR

- IREN pozyskuje 1,6 mld USD i 2 mld USD w obligacjach na ekspansję chmury AI i redukcję zadłużenia.

- Akcje IREN wzrosły o 6,91% po ogłoszeniu znaczącej restrukturyzacji kapitałowej.

- IREN celuje w rozwój chmury AI, podnosząc kapitał o 3,6 mld USD, chce 9 mld USD więcej.

- IREN emituje nowe obligacje o wartości 2 mld USD, zmniejszając przyszłe rozwodnienie w celu ekspansji AI.

- JPMorgan podnosi cenę docelową IREN na 2026 r. w związku z planami restrukturyzacji.

Znajdź następną galę KnockoutStock!

Uzyskaj kursy na żywo, wykresy i wyniki KO od KnockoutStocks.complatforma oparta na danych, która klasyfikuje akcje pod względem jakości i potencjału wybicia.

IREN Limited (IREN) zamknął się w środę na poziomie 43,96 USD, co oznacza wzrost wartości akcji o 6,91%.

IREN Limited, IREN

Ożywienie to następuje w czasie, gdy spółka ogłosiła gruntowny przegląd swojej struktury kapitałowej. Firma pozyskała ponad 1,6 mld USD w drodze emisji akcji i kupiła 2 mld USD nowych obligacji zamiennych. Posunięcia te są częścią strategii IREN mającej na celu umorzenie wysoce rozwadniającego długu przy jednoczesnym wzmocnieniu bilansu w celu ekspansji na działalność w chmurze AI.

Emisja akcji i obligacji zamiennych IREN o wartości 1,6 mld USD

IREN wycenił prawie 39,7 mln akcji w ofercie bezpośredniej po 41,12 USD za sztukę. Oczekuje się, że po zamknięciu oferty IREN pozyska około 1,6 mld USD. Kapitał ten zostanie wykorzystany głównie na odkupienie części obligacji zamiennych IREN z 2029 i 2030 roku. Obligacje te, które zamieniają się po cenach poniżej 17 USD, były głównym źródłem rozwodnienia dla IREN. Firma zapłaci około 1,63 mld USD, aby wykupić około 544 mln USD kwoty głównej, zmniejszając ryzyko rozwodnienia w przyszłości.

IREN wyemitował dwie nowe długoterminowe obligacje zamienne, każda o wartości 1 mld USD. Jedna seria ma kupon w wysokości 0,25% z terminem zapadalności w 2032 roku, a druga ma kupon w wysokości 1,00% z terminem zapadalności w 2033 roku. Początkowa cena konwersji dla obu serii obligacji została ustalona na około 51,40 USD za akcję. Inwestorzy mają również możliwość zakupu do dodatkowych 300 milionów dolarów w ramach obu ofert.

Posunięcie to pomaga IREN wycofać starsze, tanie obligacje zamienne i zastąpić je droższymi papierami. Nowa struktura ma na celu zmniejszenie wpływu przyszłych konwersji. Spółka stosuje również zabezpieczenia, aby zaabsorbować potencjalne rozwodnienie wynikające z konwersji tych nowych obligacji.

Strategia IREN dotycząca ekspansji AI-Cloud i prognoza JPMorgan

Ta restrukturyzacja finansowa ma kluczowe znaczenie, ponieważ IREN chce rozszerzyć swoją infrastrukturę chmury AI. Firma planuje znaczne inwestycje w moc GPU i budowę centrów danych, wspierane przez kontrakt z Microsoftem o wartości 9,7 mld USD. Oczywiste jest jednak, że konieczne jest dalsze zwiększenie kapitału, ponieważ JPMorgan niedawno przewidział, że IREN będzie potrzebować ponad 9 miliardów dolarów w ciągu następnego roku, aby wesprzeć tę ekspansję.

Pomimo potencjalnej presji na bilans, IREN jest przekonany o swojej zdolności do realizacji strategii chmury AI. Analitycy JPMorgan podnieśli cenę docelową spółki na grudzień 2026 r. do 28 USD, uznając dynamikę w segmencie chmury AI. Podkreślili jednak również ryzyko związane z realizacją i bieżące wymagania dotyczące finansowania, które będą nadal wpływać na wyniki finansowe IREN.

Wzrost akcji IREN wynika z tych strategicznych posunięć i wskazuje, że firma pozycjonuje się na przyszły wzrost na szybko zmieniającym się rynku. Ponieważ firma koncentruje się na skalowaniu swojej działalności w zakresie chmury AI, IREN pracuje nad zrównoważeniem swojej struktury finansowej przy jednoczesnym utrzymaniu potencjału wzrostu.

Akcje Block (XYZ): Odbicie o 8%, ponieważ Cramer twierdzi, że jest to “naprawdę dochodowa firma”.

TLDR

- Block (XYZ) został podniesiony do poziomu Kupuj przez Truist Securities z ceną docelową 68 USD w dniu 17 listopada po tym, jak akcje spadły o ponad 20%.

- William Blair i TD Cowen utrzymały rekomendację Kupuj, przy czym TD Cowen ustalił cenę docelową na 91 USD, powołując się na warunki wyprzedania.

- Przychody w trzecim kwartale 2025 r. wzrosły o 2,3% rok do roku do 6,11 mld USD, a skorygowany zysk na akcję wyniósł 0,54 USD.

- Przychody z Bitcoina spadły o 19% do 1,97 mld USD, ale segmenty Square i Cash App wykazały przyspieszenie wzrostu.

- Jim Cramer zwrócił uwagę na ogłoszenie przez Block programu wykupu o wartości 5 miliardów dolarów i agresywne trzyletnie cele wzrostu na ostatnim spotkaniu analityków.

Znajdź następną galę KnockoutStock!

Uzyskaj kursy na żywo, wykresy i wyniki KO od KnockoutStocks.complatforma oparta na danych, która klasyfikuje akcje pod względem jakości i potencjału wybicia.

Akcje Block otrzymały nowe wsparcie od analityków z Wall Street po spadku o ponad 20% w ostatnich miesiącach. Trzy firmy potwierdziły swoje pozytywne prognozy dla branży fintech pomimo ostatnich wahań.

Truist Securities podniósł rating Block z “trzymaj” do “kupuj” 17 listopada. Firma podniosła cenę docelową do 68 USD z 67 USD. Podwyższenie ceny nastąpiło, gdy akcje były notowane w pobliżu ostatnich minimów.

Analitycy zwrócili uwagę na obawy dotyczące ryzyka kredytowego w produkcie Block’s Cash App Borrowing. Ta funkcja pożyczkowa szybko się rozwinęła. Niektórzy inwestorzy obawiają się niewypłacalności, ponieważ warunki gospodarcze pozostają niepewne.

Truist uważa, że wyprzedaż zaszła za daleko. Firma dostrzega silną dynamikę w segmencie Square firmy Block. Jednostka ta dostarcza systemy punktów sprzedaży i przetwarzania płatności dla sprzedawców detalicznych.

Zespół badawczy podniósł prognozę zysków dla Block na 2026 rok. Truist spodziewa się teraz skorygowanego zysku w wysokości 3,28 USD na akcję. Konsensus szacunkowy wynosi 3,25 USD na akcję.

Wsparcie analityków pozostaje silne

Andrew Jeffrey, analityk William Blair, tego samego dnia utrzymał rekomendację Kupuj. Powołał się na dobre wyniki w trzecim kwartale i oczekiwania na czwarty kwartał, wskazujące na dalsze przyspieszenie.

Jeffrey skupił się na strategicznym nacisku Block na płynność konsumentów. Oczekuje, że pozytywne trendy utrzymają się w nadchodzących kwartałach.

TD Cowen utrzymał rekomendację kupuj z ceną docelową na poziomie 91 USD. Firma postrzega Block jako wyprzedany po reakcji na wyniki za trzeci kwartał.

TD Cowen oczekuje, że Block przedstawi wytyczne na 2026 r., które spełnią oczekiwania rynku. Zarząd powinien również przedstawić nowe średnioterminowe prognozy finansowe.

Wyniki za trzeci kwartał

Block podał wyniki za trzeci kwartał 2025 r. 6 listopada. Całkowite przychody wzrosły o 2,3% rok do roku do 6,11 mld USD. W ubiegłym roku przychody w trzecim kwartale wyniosły 5,98 mld USD.

Przychody z bitcoinów spadły o 19% z 2,43 mld USD do 1,97 mld USD. Spadek ten wpłynął na ogólny wzrost przychodów. Wszystkie pozostałe segmenty przychodów odnotowały wzrost w tym kwartale.

Cash App i Square wykazały przyspieszenie przychodów. Spółka utrzymała stabilne skorygowane marże EBITDA. Wzrost wydajności operacyjnej zrównoważył inwestycje w nowe platformy.

Skorygowany rozwodniony zysk na akcję wyniósł 0,54 USD. W poprzednim kwartale było to 0,53 USD.

Wzrost wolumenu wyróżniał się w tym kwartale. Firma skalowała swoją platformę, utrzymując dynamikę w kilku liniach biznesowych.

Komentarz Cramera i wykup

Jim Cramer omówił Block podczas niedawnego segmentu w CNBC. Powiedział, że firma ogłosiła agresywne cele wzrostu na najbliższe trzy lata podczas spotkania dla analityków.

Cramer zauważył, że Block jest “naprawdę dochodową spółką” notowaną blisko swoich minimów. Spółka ogłosiła program wykupu akcji własnych o wartości 5 mld USD.

Akcje podskoczyły o 7,5% w dniu ogłoszenia. Były to najlepiej prosperujące akcje w indeksie S&P 500 tego dnia.

Truist podniósł swoją skorygowaną prognozę EPS na 2026 r. do 3,28 USD, odnosząc się do poprawy dynamiki w segmencie Square, równoważąc obawy kredytowe dotyczące pożyczek gotówkowych.

Wzrost o 11,83% po ogłoszeniu obligacji zamiennych na akcje

TLDR:

- Akcje Beyond Meat wzrosły o 11,83% po ogłoszeniu warunków obligacji zamiennych 2030.

- Beyond Meat ujawnia kurs konwersji obligacji zamiennych 2030, akcje rosną.

- Wzrost wartości obligacji Beyond Meat 2030 powoduje wzrost akcji o 11,83%.

- Akcje Beyond Meat rosną po ogłoszeniu obligacji zamiennych, sygnalizują zmianę.

- 2030 Obligacje napędzają akcje Beyond Meat o 11,83%, rynek obserwuje współczynnik konwersji.

Znajdź następną galę KnockoutStock!

Uzyskaj kursy na żywo, wykresy i wyniki KO od KnockoutStocks.complatforma oparta na danych, która klasyfikuje akcje pod względem jakości i potencjału wybicia.

Kurs akcji Beyond Meat (BYND) wzrósł o 11.83% i osiągnął 1.1301 USD około godziny 14:00 czasu wschodniego po tym, jak firma ogłosiła ważne ogłoszenie dotyczące swoich obligacji zamiennych 2030.

Beyond Meat, Inc, BYND

Wzrost nastąpił po ogłoszeniu przez spółkę wstępnej ceny konwersji tych obligacji, co może mieć wpływ na przyszłą strukturę akcji zwykłych. Ogłoszenie to przyciągnęło uwagę rynku, ponieważ sygnalizuje możliwe przyszłe zmiany w operacjach finansowych spółki i zaangażowaniu akcjonariuszy.

Ujawniono wstępny kurs konwersji obligacji zamiennych 2030

Beyond Meat ogłosił wstępny współczynnik konwersji swoich 7,00% zamiennych obligacji Senior Secured Second Lien PIK Toggle Notes z terminem zapadalności w 2030 roku. Każdy 1000 USD kwoty głównej tych obligacji zostanie zamieniony na 572,7784 akcji zwykłych spółki, co stanowi cenę konwersji w wysokości 1,7459 USD za akcję. Firma obliczyła tę cenę konwersji w oparciu o formułę powiązaną ze średnimi cenami akcji Beyond Meat ważonymi wolumenem w ciągu 20-dniowego okresu handlowego.

Ponadto ostateczna cena konwersji podlega wahaniom ceny akcji Beyond Meat, z korektami opartymi na warunkach rynkowych w czasie. Zgodnie z warunkami, kurs konwersji może ulec zmianie w zależności od wartości akcji, przy czym kurs bazowy ustalono na 572,7784 akcji za 1000 USD kwoty głównej obligacji. Ta struktura konwersji jest kluczowa, ponieważ wskazuje, w jaki sposób spółka będzie emitować akcje w przyszłości i jaki może to mieć wpływ na akcjonariuszy.

Szczegóły dotyczące zatwierdzenia przez akcjonariuszy i metody rozliczenia

Beyond Meat zaoferuje wyłącznie rozliczenie gotówkowe dla Obligacji Zamiennych 2030. Zgoda akcjonariuszy, oczekiwana na specjalnym zgromadzeniu w dniu 19 listopada 2025 r., ma kluczowe znaczenie dla spółki, aby wyemitować akcje zwykłe w ramach konwersji. Po uzyskaniu zgody akcjonariuszy Beyond Meat będzie miał możliwość rozliczenia obligacji w akcjach, co zapewni spółce większą elastyczność w zarządzaniu strukturą kapitałową i relacjami z akcjonariuszami.

Obligacje zamienne są krytycznym krokiem w strategii finansowej firmy i mogą rozwodnić istniejące akcje, ponieważ emitowanych jest więcej akcji. Przyszła emisja akcji Beyond Meat może być znacząca, zwłaszcza biorąc pod uwagę bieżące plany spółki dotyczące zarządzania saldem zadłużenia i kapitału własnego. Chociaż spółka wyemitowała już znaczną liczbę akcji w ciągu ostatniego roku, konwersja obligacji zamiennych 2030 może wywrzeć dalszą presję na strukturę akcji.

Reakcja rynku na ruchy finansowe Beyond Meat

Wzrost akcji Beyond Meat wskazuje na optymizm na rynku po ogłoszeniu obligacji zamiennych, ponieważ inwestorzy spekulują na temat potencjalnych korzyści płynących z tych ruchów finansowych. Decyzja Beyond Meat o rozliczeniu obligacji zamiennych na akcje przed 2030 r., po jej zatwierdzeniu, może stanowić strategiczną zmianę w sposobie, w jaki firma radzi sobie z długoterminowymi zobowiązaniami i wymogami kapitałowymi.

Pomimo zmienności kursu akcji Beyond Meat w ostatnich miesiącach, najnowsze ogłoszenie podkreśla koncentrację firmy na zabezpieczeniu swojej pozycji finansowej dla przyszłego wzrostu. Inwestorzy prawdopodobnie będą uważnie monitorować wynik specjalnego spotkania w dniu 19 listopada, ponieważ określi ono, w jaki sposób firma będzie kontynuować restrukturyzację finansową i przyszłe strategie emisji akcji. Wzrost ceny akcji wskazuje na zaufanie do tych wysiłków, przynajmniej w perspektywie krótkoterminowej.

Bitcoin i akcje spadają, gdy CoreWeave spada

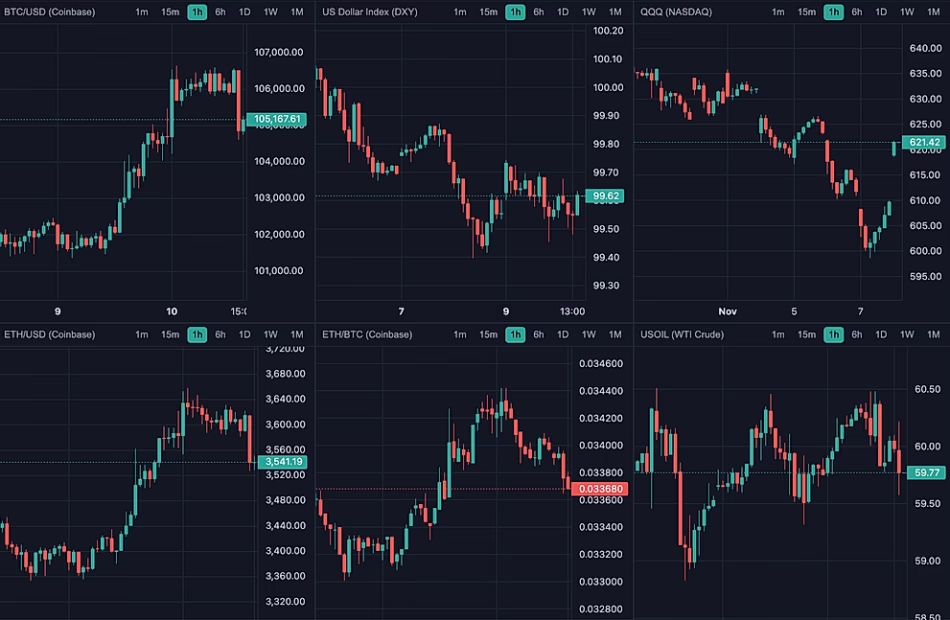

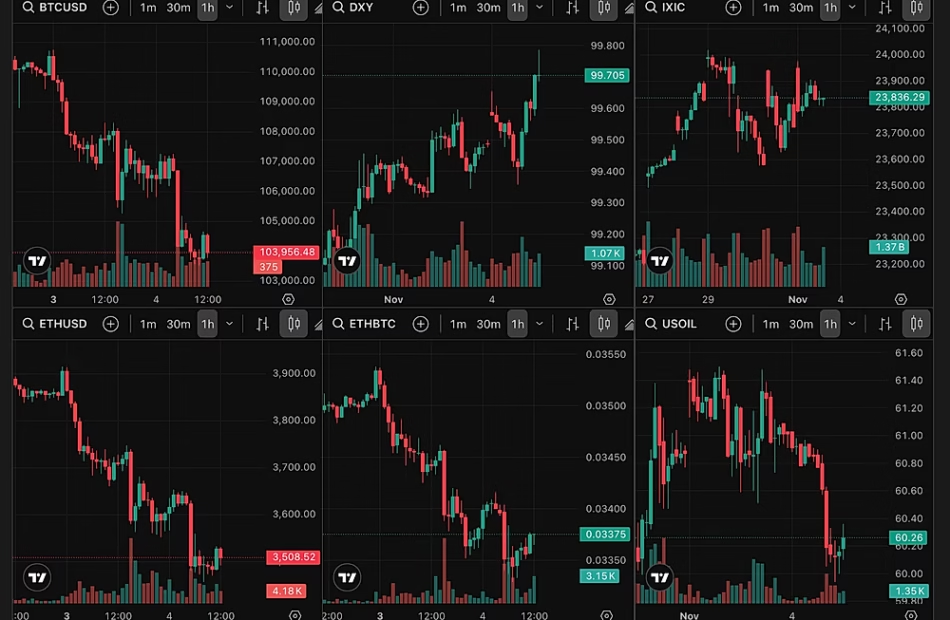

Kontrakty terminowe na akcje są na czerwono, a Nasdaq ma otworzyć się o 0,5%, podczas gdy bitcoin spadł z krótkoterminowego rekordu 107 tys. dolarów do 104 tys. dolarów.

Bitcoin odzyskuje siły, gdy akcje zmieniają kolor na zielony

Bitcoin odreagował po krótkim spadku poniżej 100 tys. USD i obecnie notowany jest na poziomie 105 tys. USD, podczas gdy QQQ zyskuje 1,9%, a SPY rośnie o 1,2%.

Bitcoin spada, akcje na czerwono z powodu obaw o bańkę AI

Bitcoin i akcje spadają, ponieważ prezesi banków ostrzegają przed możliwą korektą z powodu obaw, że sztuczna inteligencja jest w bańce.

Bitcoin rośnie, akcje zielenieją, a hossa trwa w najlepsze

Bitcoin powrócił do 115 tys. USD z 103 tys. USD na początku tego miesiąca, a kryptowaluta odnotowała zyski z powodu powrotu bardziej ryzykownego środowiska inwestycyjnego.