Dlaczego wszystko spadło? Szok makroekonomiczny sprawia, że Bitcoin i inne ryzykowne aktywa stają się czerwone.

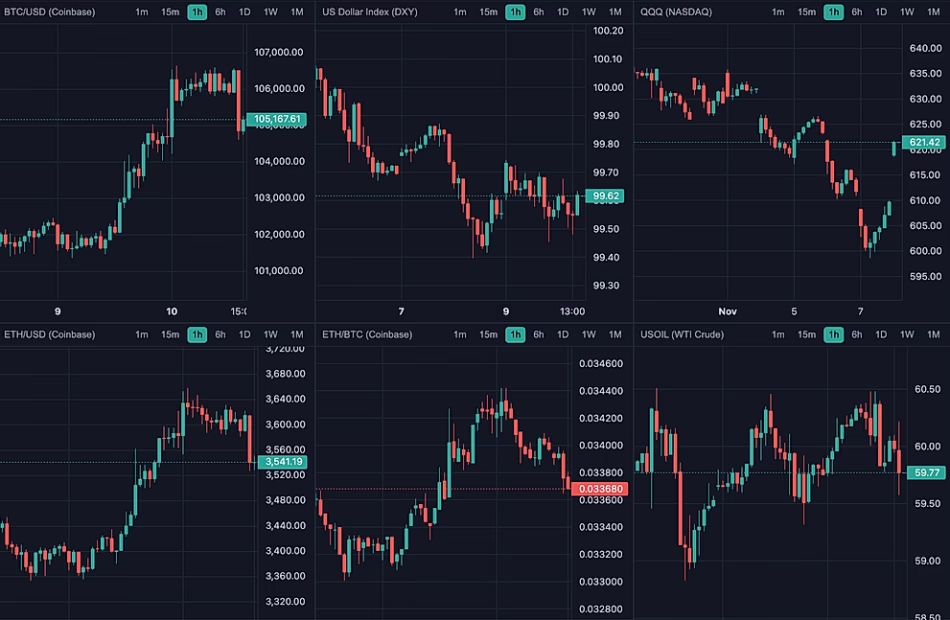

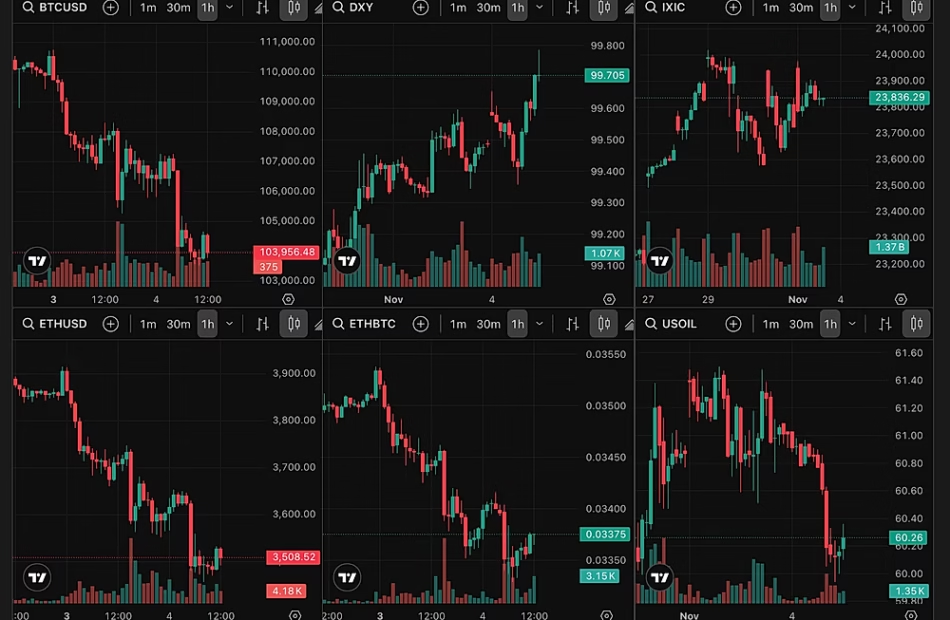

Ekrany akcji pokazują szeroką czerwień, z indeksem S&P 500 spadającym o około 1,8% i całym rynkiem kryptowalut pod presją jednocześnie.

To, co wydaje się być niewyjaśnionym wymazaniem, jest w rzeczywistości wielowarstwowym ruchem napędzanym oczekiwaniami dotyczącymi stóp procentowych, zatłoczonym pozycjonowaniem w nazwach technologii i sztucznej inteligencji oraz zmianą globalnego apetytu na ryzyko, która odciąga płynność z części rynku, które przewodziły wcześniejszemu wzrostowi.

Jeśli chodzi o kryptowaluty, w ciągu ostatnich 24 godzin sytuacja była ciężka: Bitcoin -5,8%, Ethereum -9,4%, XRP -8,8%, Solana -9,2% i BNB -5,2%. W rezultacie łączna kapitalizacja rynkowa spadła o 6% do 3,2 bln USD z około 3,4 bln USD.

Mapa cieplna rynku kryptowalut (źródło: TradingView)

Według danych CoinGlass, z rynków kontraktów terminowych usunięto ponad 1,1 miliarda dolarów, z czego ponad 500 milionów dolarów zostało zlikwidowanych z samych pozycji Bitcoina.

Zaostrzające się warunki finansowe odbijają się na aktywach wzrostowych.

Pierwszy element należy do Rezerwy Federalnej. Rynki przez większą część roku wyceniały wyraźną ścieżkę w kierunku obniżek stóp procentowych i łagodniejszego podejścia do polityki.

Ostatnie komunikaty zmniejszyły ten komfort, a urzędnicy skłaniają się ku dłuższemu utrzymaniu restrykcyjnej polityki i ostrożnemu traktowaniu napływających danych.

Inwestorzy zakładali szybszą ścieżkę luzowania, a dostosowanie w kierunku mniejszej liczby lub późniejszych cięć spowodowało wzrost rentowności na całej krzywej.

Wyższe realne rentowności kompresują wartość bieżącą przepływów pieniężnych o długim terminie zapadalności, co uderza w akcje wzrostowe i aktywa o długim terminie zapadalności oraz przyspiesza reset wyceny, który został opóźniony przez dużą płynność.

Ta zmiana wyceny przekłada się bezpośrednio na sektor, który przyniósł znaczną część zysków na poziomie indeksu. Ostatni etap ruchu S&P 500 był prowadzony przez spółki technologiczne o dużej kapitalizacji i związane ze sztuczną inteligencją.

Mapa cieplna rynku amerykańskiego (źródło: TradingView)

Rynki debatowały nad tym, czy ścieżka zysków i wydatków może odpowiadać premii związanej z tymi akcjami.

Akcje Nvidii, Alphabet i Tesli znalazły się pod presją, ponieważ inwestorzy ponownie oceniają, ile przychodów i marż opartych na sztucznej inteligencji może realistycznie wylądować w ciągu najbliższych kilku lat.

Kiedy te nazwy tracą na wysokości, indeksy ważone kapitalizacją poruszają się wraz z nimi, a produkty pasywne, takie jak SPY, wykazują szerokie spadki, nawet jeśli inne sektory są względnie stabilne.

Przekształcenie premii za ryzyko i doprowadzenie do szerokiego przemyślenia tego, gdzie można bezpiecznie ulokować kapitał.

Ruch ten dotyczy nie tylko wycen, ale także pozycjonowania i przepływów. Nastąpiła rotacja z wcześniejszej fazy “wszystko w górę” w kierunku bardziej defensywnej postawy w miarę narastania niepewności związanej z polityką, makroekonomią i zyskami.

Jest to widoczne w rozkładzie zwrotów z poszczególnych sektorów. Podczas ostatniej sesji akcje spółek technologicznych spadły o około 2%, podczas gdy akcje spółek z sektora opieki zdrowotnej zyskały blisko 0,9%.

Kapitał przenosi się z obszarów o wysokim wzroście z wieloma zwrotami do wartości i sektorów defensywnych, takich jak opieka zdrowotna i, w niektórych przypadkach, energia.

Z punktu widzenia indeksu, duża waga technologii oznacza jednak, że te mniejsze zielone obszary nie są wystarczające, aby zrównoważyć opór ze strony mega-kapitałów, więc ekran nadal wygląda jednolicie czerwono.

Nagłówki makro i polityczne zwiększają tę ostrożność. Dow spadł o około 397 punktów w ciągu jednej sesji, ponieważ inwestorzy starali się ograniczyć ryzyko i pozyskać gotówkę.

Obawy związane z negocjacjami fiskalnymi i perspektywa zamknięcia rządu w Stanach Zjednoczonych dodały kolejne źródło niepewności do perspektyw wzrostu i polityki.

W Europie nadchodzące prognozy budżetowe Wielkiej Brytanii powodują, że rynki reagują na perspektywę wyższych podatków i mniejszej swobody fiskalnej, co wywiera presję na krajowe akcje i wpływa na szersze nastroje w Europie.

Łącznie czynniki te tworzą środowisko, w którym transgraniczne przepływy do amerykańskich akcji mogą spowolnić lub odwrócić się, co dodatkowo wzmacnia słabość benchmarków takich jak S&P 500.

To tło ma znaczenie dla kryptowalut, ponieważ te same czynniki kształtują finansowanie, dźwignię finansową i apetyt na ryzyko w łańcuchu i instrumentach pochodnych.

W jaki sposób zmieniające się oczekiwania dotyczące stóp procentowych i rozwój technologii wywołały wyprzedaż.

Przez większą część roku Bitcoin i aktywa cyfrowe o dużej kapitalizacji zachowywały się jak wyrażenia o wysokim współczynniku beta tego samego handlu makro, który wspierał wzrost akcji.

Kiedy realne rentowności rosną, dolar się umacnia, a zmienność akcji rośnie, fundusze multi-asset i inwestorzy krzyżowi często zmniejszają swoją ekspozycję we wszystkich obszarach.

Oznacza to, że zmniejszanie ryzyka w portfelach technologicznych może zbiegać się w czasie z redukcją udziałów w kryptowalutach, wymuszoną likwidacją kontraktów perpetual futures i niższym popytem na dźwignię finansową.

Nawet przepływy kryptowalutowe odczuwają wpływ, ponieważ rentowności stablecoinów konkurują ze stopami skarbowymi, a kapitał marginalny napotyka wyraźniejszy koszt alternatywny.

Jednocześnie struktura indeksów akcji kształtuje sposób, w jaki “wszystko, co czerwone” pojawia się na pulpitach handlowych. SPY śledzi akcje amerykańskich spółek o dużej kapitalizacji, ze znacznym udziałem technologii informatycznych i usług komunikacyjnych.

Gdy sektory te znajdują się pod presją, ETF niemal natychmiast odzwierciedla ten ruch.

Według Financial Timesponowny atak “niepokoju technologicznego” doprowadził do szerokich spadków akcji w USA, ponieważ inwestorzy kwestionują, czy cykl wydatków na sztuczną inteligencję i chmurę może nadążyć za wcześniejszymi oczekiwaniami.

Spadek SPY o około 1,8% pasuje do tego wzorca, w którym silna sprzedaż w skoncentrowanej grupie liderów ciągnie resztę koszyka w dół, nawet jeśli niektóre nazwy defensywne lub wartościowe są płaskie lub nieznacznie dodatnie.

Przepływy mają również znaczenie na obrzeżach. Gdy programy skupu akcji własnych są wstrzymywane w czasie przerw w emisji, stałe źródło popytu na akcje ze strony przedsiębiorstw tymczasowo zanika.

Jeśli zbiegnie się to w czasie z wyższą zmiennością, jastrzębimi komunikatami banków centralnych i głównym ryzykiem związanym z budżetami lub zamknięciami, presja na sprzedaż ma mniej naturalnych kontrahentów.

Wyniki finansowe w wielu przypadkach były solidne, jednak poprzeczka wyznaczona przez wcześniejsze prognozy i oczekiwania rynkowe pozostawia mniej miejsca na niespodziankę.

Analizowanie tego, co będzie dalej: dlaczego sygnały dotyczące różnych aktywów mają teraz znaczenie.

W tym środowisku “wystarczająco dobre” liczby mogą nadal prowadzić do ruchów cen w dół, ponieważ inwestorzy blokują zyski i zanikają rozciągnięte narracje.

W przypadku rynków kryptowalutowych przyszła ścieżka zależy od tego, jak ewoluuje ta wycena makro, a nie od pojedynczej sesji giełdowej.

Jeśli polityka “wyższe za dłuższe” pozostanie scenariuszem bazowym, a koszt kapitału pozostanie na podwyższonym poziomie, stopa bazowa dla aktywów spekulacyjnych i długoterminowych pozostanie wysoka.

Rola Bitcoina jako aktywa płynnościowego, zabezpieczenia makroekonomicznego lub aktywa ryzykownego może zmieniać się w różnych cyklach, więc monitorowanie zrealizowanej korelacji z akcjami, danymi o przepływach ETF i wartością rynkową stablecoinów będzie ważne dla odczytania, czy obecna wyprzedaż odzwierciedla tymczasowy przypływ, czy głębszy reset apetytu na ryzyko.

Na razie wolniejsza ścieżka obniżek stóp procentowych, presja na zatłoczone transakcje technologiczne i AI oraz bardziej ostrożne globalne przepływy kapitału współpracują ze sobą, aby utrzymać zarówno akcje, jak i kryptowaluty w tej samej czerwonej strefie.

Wspomniane w tym artykule

Bitcoin i akcje spadają, gdy CoreWeave spada

Kontrakty terminowe na akcje są na czerwono, a Nasdaq ma otworzyć się o 0,5%, podczas gdy bitcoin spadł z krótkoterminowego rekordu 107 tys. dolarów do 104 tys. dolarów.

Oto dlaczego Bitcoin odżył po spadku do 100 tys. USD i wyczyszczeniu rynku o 610 mln USD

Bitcoin spadł do 100 800 USD w dniu 12 listopada, spadając o 4,2% w ciągu 24 godzin, podczas gdy szerszy rynek kryptowalut stracił około 65 miliardów dolarów, a następnie odreagował wczesnym rankiem do 103 000 USD.

Według danych Coinglass, krach spowodował likwidację pozycji lewarowanych o wartości ponad 610 milionów dolarów. Wyprzedaż uderzyła najmocniej w godzinach handlu w USA, wymazując nocne zyski i popychając BTC przez poziomy wsparcia w ciągu dnia, jednocześnie ciągnąc główne altcoiny w dół.

Dolar umocnił się przed publikacją indeksu cen konsumpcyjnych w USA 13 listopada po pięciu kolejnych dniach korekty. Ta dynamika zazwyczaj wywiera presję na aktywa nie przynoszące dochodu, takie jak Bitcoin.

Szanse na cięcie stóp procentowych przez Rezerwę Federalną w grudniu spadły w ostatnich sesjach, usuwając wiatr w plecy, który wspierał aktywa ryzykowne w październiku.

W momencie publikacji, szanse Polymarket na obniżkę stóp procentowych przez Fed o 25 punktów bazowych stać na poziomie 71%, co oznacza spadek z 90% pod koniec października.

Warunki makroekonomiczne mają obecnie wpływ na pozycjonowanie kryptowalut, ponieważ inwestorzy oczekują na dane o inflacji, które mogą wyjaśnić ścieżkę polityki Fed.

Odwracanie dźwigni pogłębia spadek

Rynki instrumentów pochodnych spotęgowały spadki. Kaskada likwidacji jest zgodna ze schematem ustalonym od czasu dużych wydarzeń w październiku, ponieważ niska płynność powoduje szybkie ruchy, a zgrupowane stop-lossy powodują nadmierne ogony cenowe po uruchomieniu.

Po tygodniach niestabilnego handlu i stopniowej odbudowy dźwigni, pozycjonowanie z 11 listopada sprawiło, że rynek stał się podatny na spowolnienie, gdy zmaterializowała się presja sprzedaży.

Ethereum było notowane na poziomie 3 246,40 USD w momencie publikacji, co oznacza wzrost o 0,25% w ciągu ostatnich 24 godzin, ale w ujęciu względnym Bitcoin radzi sobie słabiej.

Solana spadła o 1% do 153,21 USD, BNB spadł o 0,6% do 952,12 USD, Cardano spadł o 1,6% do 0,5476 USD, a zarówno Dogecoin, jak i XRP straciły 2%, handlując odpowiednio po 0,1686 USD i 2,34 USD.

Mieszane wyniki odzwierciedlają raczej nierównomierne przepływy i selektywne zmniejszanie ryzyka niż jednolitą kapitulację.

Spotowe przepływy ETF podzielone między BTC i ETH

Spot Bitcoin ETFs zarejestrowany wpływy netto w wysokości 524 mln USD 11 listopada, według danych Farside Investors. Stanowi to odbicie po wcześniejszych sesjach, które oferowały krótkie wsparcie.

Jednak fundusze Ethereum opublikowały około 107 milionów dolarów odpływów netto, pozostawiając sentyment ETH kruchym i przyczyniając się do jego słabszych wyników.

Rozbieżność między przepływami BTC i ETH zwiększyła presję na altcoiny i utrzymała ostrożne nastroje na szerszym rynku przed środową sesją.

Inwestorzy zmniejszają teraz ryzyko na wzrostach i reagują na kieszenie mikropłynności, zamiast budować ekspozycję kierunkową.

Dopóki dane o CPI nie wyjaśnią ścieżki stóp procentowych, a oczekiwania Fed nie ustabilizują się, pozycjonowanie pozostaje defensywne i podatne na szybkie odwrócenie, gdy zatrzyma się klaster.

Rynek zaabsorbował sprzedaż bez przełamywania głównego wsparcia technicznego, ale płynność pozostaje na tyle niska, że wymuszone odwijanie nadal napędza duże ruchy w ciągu dnia.

Wspomniane w tym artykule

DC właśnie ponownie włączyło wąż pieniężny – oto, co to oznacza dla twojej torby Bitcoin

Poparta przez Senat prowizorka mająca na celu ponowne otwarcie rządu USA sprawia, że dane o inflacji i emisje skarbowe wracają do gry dla Bitcoina.

Izba przedstawiła rezolucję kontynuującą, która finansowałaby agencje do 30 stycznia 2026 r., a ustawa powróciłaby do Izby w celu zatwierdzenia, co spowodowałoby ponowne uruchomienie agencji statystycznych i normalizację operacji aukcyjnych.

Według TimePorozumienie nastąpiłoby po 41-dniowym zamknięciu i przywróciłoby przepływ oficjalnych danych, które zakotwiczają oczekiwania dotyczące stóp procentowych i wartość dolara.

Pojazd na żywo to H.R. 5371, ustawa o ciągłych środkach i przedłużeniach z 2026 r., na stronie Congress.gov. Tekst przedstawia zakres i mechanikę typową dla krótkoterminowego przedłużenia, które utrzymuje poziomy finansowania z poprzedniego roku, podczas gdy Kongres pracuje nad całorocznymi środkami.

Dlaczego restart danych ma znaczenie dla płynności Bitcoina

Dla kryptowalut ponowne otwarcie ma znaczenie, ponieważ ponownie włącza potok danych makro, przywraca przewidywalną podaż Skarbu Państwa i wyjaśnia krótkoterminową ścieżkę dla rzeczywistych stóp, które wpływają na apetyt na ryzyko Bitcoin i przepływy spot ETF.

Podczas zamknięcia Biuro Statystyki Pracy i Biuro Analiz Ekonomicznych wstrzymały niektóre publikacje. Departament Pracy przygotował się do zawieszenia głównych wydruków, jeśli zamknięcie będzie się utrzymywać.

Kalendarz krótkoterminowy obejmuje teraz październikową publikację CPI w czwartek, 13 listopada, o 08:30 ET, wraz z publikacją Real Earnings w tym samym czasie. PPI ma zostać opublikowany 14 listopada, a indeksy cen importu i eksportu 18 listopada.

Publikacje te resetują zależność rynku od danych, przyciągając zakłady na stopy procentowe i dolara z powrotem w kierunku inflacji i nakładów pracy, a nie nagłówków fiskalnych. W przypadku Bitcoina zawiasem pozostaje 10-letnia realna rentowność.

Przetrawianie szumu makro, ponieważ cena Bitcoina opiera się teraz na starszej hydraulice

The 10-letnia realna rentowność TIPS wynosi 1,83%, czyli więcej niż w połowie roku. Łagodny wydruk CPI miałby tendencję do łagodzenia realnych rentowności i warunków finansowych, co wspierało aktywa ryzykowne i zbiegło się w czasie z zawężeniem spreadów ETF i poprawą głębokości rynku wtórnego kryptowalut.

Podaż obligacji skarbowych weszła w ten tydzień w stabilnej formie. Kwartalna refundacja utrzymuje wielkość kuponu na poziomie 125 miliardów dolarów w obligacjach 3-, 10- i 30-letnich, przy około 26,8 miliarda dolarów nowej gotówki. Aukcje odbywają się w poniedziałki, środy i czwartki.

Według Departamentu Skarbu oświadczenie o refundacjiUrzędnicy planują utrzymać stopy kuponowe na stałym poziomie przez kilka kwartałów, wykorzystywać weksle i weksle do zarządzania gotówką w celu zapewnienia elastyczności i kontynuować wykup w celu wsparcia funkcjonowania rynku.

Taka ścieżka ogranicza szansę na krótkoterminowy szok premii terminowej po wznowieniu operacji, co utrzymuje CPI jako dominujący czynnik wpływający na czas trwania.

Nominalne 10-letnie rentowności są bliskie 4,1% na początku listopada, a wraz z powrotem CPI na czas, interakcja między emisją a danymi prawdopodobnie nada ton stopom procentowym do końca tygodnia.

Aby ująć to w ramy, rachunek ogólny Skarbu Państwa zamknął się na poziomie około 943 miliardów dolarów. 7 listopada, według YChartsktóry jest podwyższony w stosunku do 2024 r. i zapewnia amortyzację w miarę normalizacji aukcji. Wysoki i rosnący TGA jest przeciwwagą dla rezerw bankowych, podczas gdy remis lub łagodniejsza odbudowa może być cichym przeciwwagą dla ryzyka.

Przy stabilnych kuponach, weksle pozostają dźwignią do zarządzania gotówką. Jeśli ponowne otwarcie stworzy miejsce na powolne pobieranie TGA do końca miesiąca, będzie to korzystne dla płynności na marginesie, szczególnie jeśli zbiegnie się w czasie ze spadkiem realnych rentowności po publikacji CPI.

Przepływy spot Bitcoin ETF pozostają drugim czynnikiem wahań. Globalne kryptowalutowe fundusze ETF przyniosły rekordowe kwoty na początku października, gdy Bitcoin osiągnął nowe szczyty, zanim aktywność spadła, a fundusze amerykańskie doświadczyły odpływów netto na początku listopada.

Według danych Kaiko, głębokość portfela zamówień znacznie się poprawiła w porównaniu z rokiem 2022-23, z mniejszym poślizgiem dla większych rozmiarów biletów.

Głębsze księgi wzmacniają ruchy makroekonomiczne, ponieważ przyrostowe przepływy są przekazywane w bardziej czysty sposób, zwłaszcza gdy tworzenie lub umarzanie ETF-ów jest zgodne ze zmianami stóp procentowych i dolara.

Trzy ścieżki makro dla płynności Bitcoina po powrocie CPI

Wraz z odblokowaniem kalendarza przez CR, następne 1-2 tygodnie zawężają się do trzech ścieżek. Jeśli CPI wyląduje na poziomie lub poniżej konsensusu, a refundacja przebiegnie bez tarć, rzeczywiste 10-letnie rentowności mogą dryfować w kierunku obszaru 1,6-1,7%, dolar może zmięknąć, a amerykańskie fundusze ETF typu spot Bitcoin mogą obrócić się w kierunku skromnych napływów netto.

Alokatorzy o wysokiej częstotliwości mają tendencję do ponownego angażowania się, gdy ścieżka danych jest widoczna, a wolniejsza odbudowa TGA wspierałaby płynność netto. Jeśli CPI wzrośnie, a Departament Skarbu oprze się na bonach skarbowych, aby odbudować gotówkę, rzeczywiste rentowności mogą przekroczyć 1,9%, odpływy z funduszy ETF mogą zostać wznowione, a kryptowaluty będą handlować defensywnie z silniejszą betą w stosunku do rzeczywistych rentowności.

Możliwy jest również wynik szumu procesowego, jeśli przejście Izby się zachwieje lub jeśli CPI pojawi się z dziwactwami związanymi z zaległościami w publikacji, w którym to przypadku przepływy mogą się zmniejszyć. Jednocześnie biura obserwują kalendarze emisji i harmonogramy wykupu w poszukiwaniu sygnałów.

Dla czytelników śledzących mechanikę, poniższe szczegóły emisji są aktualne dla refundacji w tym tygodniu i służą jako czyste odniesienie dla podaży w stosunku do CPI:

ZabezpieczeniaWielkośćNowo pozyskane środki pieniężne3-letnie obligacje$58B$26.8B łącznie10-letnie obligacje$42B30-letnie obligacje$25B

Według Departamentu Skarbu, stanowisko stabilne przez kilka kwartałów obejmuje te rozmiary, z zastrzeżeniem, że urzędnicy oceniają przyszłe podwyżki w razie potrzeby. To przesłanie ogranicza krótkoterminową niepewność dotyczącą czasu trwania kuponu, co stawia CPI w centrum impulsu stóp procentowych w tym tygodniu.

Przy wciąż wysokich realnych rentownościach, taśma kryptowalutowa jest gotowa na binarną reakcję napędzaną niespodzianką inflacyjną i kierunkiem dolara.

Bitcoin odzyskuje siły, gdy akcje zmieniają kolor na zielony

Bitcoin odreagował po krótkim spadku poniżej 100 tys. USD i obecnie notowany jest na poziomie 105 tys. USD, podczas gdy QQQ zyskuje 1,9%, a SPY rośnie o 1,2%.

70% najlepszych górników Bitcoin już wykorzystuje dochód ze sztucznej inteligencji, aby przetrwać bessę.

Siedmiu z dziesięciu najlepszych górników pod względem hashrate zgłasza inicjatywy związane ze sztuczną inteligencją lub obliczeniami o wysokiej wydajności, które już generują przychody, a pozostali trzej planują pójść w ich ślady.

Zmiana ta łączy zasilane energią grunty i połączenia górników z zakontraktowanymi przychodami od klientów GPU, tworząc drugą linię biznesową, która konkuruje z uruchamianiem układów ASIC z pełną mocą.

Partnerstwa w zakresie sztucznej inteligencji redefiniują ekonomię górnictwa i koncentrację inwestorów

TeraWulf ustanowiła punkt odniesienia po podpisaniu dwóch 10-letnich umów hostingowych z Fluidstack, łącznie około 200 MW w Lake Mariner.

Według Barron’sGoogle wspiera część zobowiązań leasingowych Fluidstack, do około 1,8 miliarda dolarów, i otrzymał warranty, które mogą równać się około 8 procentom TeraWulf. Ujawniona matematyka transakcji implikuje około 1,85 miliona dolarów za MW rocznie przychodów głównych w okresie obowiązywania umowy, co wielu górników wykorzystuje obecnie jako punkt odniesienia podczas zabiegania o najemców AI.

Core Scientific rozszerzył 12-letnią współpracę z CoreWeave o około 70 MW dodatkowej mocy HPC, z operacjami ukierunkowanymi na drugą połowę 2025 roku. Bitdeer nadal obsługuje komercyjną chmurę AI opartą na systemach NVIDIA DGX, podczas gdy Iris Energy informuje o chmurze AI działającej na procesorach graficznych H100 i H200.

Inni budują nieruchomości dla następnej fali. CleanSpark ogłosił 29 października, że zabezpieczył 271 akrów i około 285 MW długoterminowej mocy w Teksasie na potrzeby tego, co nazywa kampusem nowej generacji AI i HPC. Marathon zgodził się w sierpniu nabyć 64 proc. udziałów w Exaion, spółce zależnej EDF, w celu rozszerzenia swoich globalnych możliwości w zakresie AI i HPC, z opcją zwiększenia udziałów do 75 proc. do 2027 roku.

Riot ocenia konwersję około 600 MW w Corsicana na potrzeby AI lub HPC i wstrzymał część ekspansji wydobywczej, co spowodowało obniżenie prognozy hashrate na koniec 2025 r. z 46,7 EH / s do 38,4 EH / s. Bitfarms zatrudnił konsultantów do przeprowadzenia studium wykonalności i sprzedaje swoje lokalizacje klientom AI.

Według doniesień, Cipher Mining zawarł wieloletnią umowę Fluidstack ze zobowiązaniem leasingowym powiązanym z Google, chociaż nie wszystkie warunki zostały ujawnione w jednym pierwotnym zgłoszeniu. Phoenix Group z Abu Dhabi zasygnalizowała plany skalowania pojemności centrów danych powyżej 1 GW, koncentrując się na sztucznej inteligencji i bada możliwość wejścia na giełdę w USA w celu sfinansowania ekspansji.

Górnicy Bitcoina według hashrate i zaangażowania AI

Ekonomiczne uzasadnienie opiera się na mocy i przewidywalności.

Korzystając z dzisiejszego kontekstu sieciowego wynoszącego około 1,08 do 1,10 ZH/s i 144 bloków dziennie z opłatami, które wahały się od około 0,3 do 2,0 BTC za blok, jeden MW nowoczesnych układów ASIC przy około 17 J/TH przekłada się na około 0,059 EH/s hashrate.

Ta część sieci zarabia około 1,0 do 1,6 miliona dolarów na MW rocznie w przychodach brutto z wydobycia przed zasilaniem i kosztami operacyjnymi, przy cenie bitcoina wynoszącej prawie 104 000 USD, zgodnie z CoinWarz dane dotyczące ceny i hashrate. Środkowy punkt tego przedziału, około 1,2 do 1,3 miliona dolarów, jest zbliżony do 1,85 miliona dolarów za MW rocznie sugerowanego przez kontrakty AI TeraWulf.

Cena energii, nakłady inwestycyjne (capex) i wykorzystanie determinują marże w obu modelach. Mimo to zakontraktowany charakter hostingu AI stał się kluczową cechą dla inwestorów kapitałowych poszukujących stabilniejszych przepływów pieniężnych, a nie czystej ekspozycji na ryzyko i opłaty.

Makro popyt na moc centrów danych stanowi tło. McKinsey wykresy pokazują, że zużycie energii elektrycznej w centrach danych w USA może osiągnąć około 606 TWh do 2030 r. wraz ze wzrostem obciążeń związanych ze sztuczną inteligencją. ERCOT przewiduje rekordowe szczytowe zapotrzebowanie w ciągu najbliższych pięciu lat, przy czym głównym czynnikiem są centra danych, ponieważ analizy wskazują na około 35 GW szczytowego obciążenia centrów danych do 2035 roku.

Przedsiębiorstwa użyteczności publicznej dostosowują się, a American Electric Power zwiększa swój pięcioletni plan kapitałowy do 72 miliardów dolarów, ponieważ pracuje nad szeregiem umów wspieranych przez klientów i ponad 190 GW wniosków o obciążenie w fazie rozwoju, zgodnie z Reuters. Liczby te są zgodne z twierdzeniem górników, że ich sieci, podstacje i banki ziemi są obecnie rzadkimi zasobami dla kampusów AI, a nie tylko dla exahash.

To dostosowanie zmienia to, co liczy się w górniczej tabeli ligowej.

Górnik, który kieruje nowe megawaty w stronę sztucznej inteligencji, może odnotować niższy wzrost hashrate niż operacja typu pure-play. Jednak jego wartość przedsiębiorstwa może wzrosnąć dzięki zakontraktowanym przychodom, opcjonalności zasilania i umowom o dłuższym okresie obowiązywania.

Dodatki Core Scientific do CoreWeave nadały modelowi 12-letnią pieczęć. Plan CleanSpark o mocy 285 MW i zakup Exaion przez Marathon popychają górników w kierunku posiadania i obsługi kampusów o mieszanym przeznaczeniu, w których procesory graficzne, górnicy, a czasem standardowa kolokacja mogą współdzielić infrastrukturę. Publiczna ocena 600 MW przeprowadzona przez Riot w Corsicana pokazuje, jak szybko może zmienić się mieszanka, gdy lokalizacja ma już transformatory, rozdzielnice, prawa do wody i infrastrukturę światłowodową.

Istnieją pewne ograniczenia. Harmonogramy połączeń międzysystemowych ERCOT, dostępność turbin gazowych dla nowych urządzeń szczytowych i czas realizacji transformatorów dyktują, jak szybko można zasilić hale o dużej gęstości. Podaż procesorów graficznych pozostaje czynnikiem wahającym się w miarę zwiększania produkcji układów Blackwell i ich następców, a także w miarę alokowania przez hiperskalery zapasów na potrzeby wewnętrznych kompilacji.

Po stronie kryptowalut każda zmiana w systemach opłat, która znacząco podnosi opłaty za blok, może zlikwidować część różnicy w przychodach na MW między wydobyciem a hostingiem AI. Ruch o około 0,5 BTC na blok w trwałych średnich opłatach jest wart około 0,2 do 0,3 miliona dolarów na MW rocznie w przychodach brutto górników przy obecnych poziomach cen, w oparciu o prostą matematykę udziału w sieci powyżej.

Inwestorzy obserwują skład przychodów, a nie tylko exahash.

Zakontraktowane megawaty AI i dolary za MW rocznie stają się nowymi informacjami do śledzenia. Przedział od 1,5 do 2,0 milionów dolarów za MW rocznie staje się praktycznym punktem odniesienia dla hostingu o dużej gęstości w USA, a ujawniona liczba TeraWulf służy jako aktualny punkt odniesienia.

Plany inwestycyjne i aktualizacje kolejki połączeń międzysystemowych są obecnie tak samo istotne dla perspektyw górników, jak harmonogramy dostaw ASIC. W miarę ograniczania mocy spot w USA, górnicy posiadający już zasilane grunty, dozwolone pola i zapasowe podstacje mogą zarabiać na tej opcjonalności szybciej niż podmioty wchodzące na rynek od podstaw.

Kąt międzynarodowy dodaje wagi. Posunięcie Marathon z Exaion wiąże amerykańskiego górnika z podmiotem stowarzyszonym EDF we francuskim systemie energetycznym, dostosowując hosting GPU do aktywów energetycznych sąsiadujących z państwem.

Plan Phoenix Group dotyczący zwiększenia skali działalności w Zatoce Perskiej, przy jednoczesnym rozważaniu wejścia na giełdę w Stanach Zjednoczonych, stawia suwerenną ekonomię energetyczną w kontekście infrastruktury sztucznej inteligencji.

Struktury te mogą przyciągnąć więcej górników do wspólnych przedsięwzięć, w których przedsiębiorstwa użyteczności publicznej lub inwestorzy energetyczni zakotwiczają długoterminowe kontrakty w zamian za prawa do przepustowości, priorytetowe połączenia międzysystemowe lub udziały kapitałowe.

Jeśli chodzi o podstawy kryptowalut, zmiana może spowolnić tempo wzrostu hashrate sieci do 2026 r., jeśli znaczna część nowej mocy zostanie skierowana do procesorów graficznych zamiast układów ASIC. Sieć nadal będzie dodawać hash w miarę pojawiania się nowych witryn i odświeżania starszych flot, ale nachylenie może się spłaszczyć w stosunku do ostatniego wzrostu.

Nie powstrzyma to kapitału przed wejściem do górnictwa, ponieważ wysokie ceny bitcoinów i skoki opłat mogą nadal poprawiać zyski; jednak sprawia, że tabela liderów hashrate jest słabszym wskaźnikiem wartości kapitału niż w poprzednich cyklach.

Poniżej znajduje się zwięzły przegląd sytuacji największych górników notowanych na giełdzie. Status odzwierciedla to, czy AI/HPC już generuje przychody, czy też wciąż znajduje się w fazie planowania lub oceny, w oparciu o ujawnione przez spółkę informacje i raporty głównego nurtu.

Bitcoin MinerHashrate (EH/s)% globalnej sieciZaangażowanie AI/HPCStatusMarathon Digital Holdings57.45.3%Nabycie 64% udziałów w EDF Exaion w celu rozbudowy infrastruktury AI/HPCPrzychodyCleanSpark50.04.6%Budowa 285 MW kampusu centrum danych AI/HPC w Teksasie (umowy w trakcie realizacji)PrzychodyIris Energy (IREN)45.44.2%Obsługa klastrów chmurowych GPU AI zasilanych energią odnawialną z systemami H100/H200PrzychodyRiot Platforms36,53,4%Ewaluacja AI/HPC w celu zmiany przeznaczenia obiektu Corsicana o mocy 600 MW (wstrzymana ekspansja górnicza)PlanowanieBitdeer Technologies35.03.2%Uruchomienie komercyjnej usługi AI w chmurze przy użyciu układów GPU NVIDIA DGX H100/H200PrzychodyCipher Mining23,62,2%Zgłoszone wieloletnie dzierżawy centrów danych AI (AWS & Fluidstack, łącznie ~ 8,5 mld USD)PrzychodyCore Scientific19.11.8%Hosting obciążeń AI/ML dla CoreWeave w ramach 12-letniej umowy (~70 MW)PrzychodyBitfarms19.51.8%Przeprowadzenie wykonalności konwersji HPC/AI z Appleby Strategy GroupPlanowanieTeraWulf12.81.2%Podpisane 10-letnie umowy na hosting AI (> 200 MW, Fluidstack wspierany przez Google)PrzychodyPhoenix Group*15.0 *1.9% *Rozbudowa w kierunku 1 GW pojemności hybrydowego centrum danych dla AI/HPC do 2027 r. (planowane)Planowanie

To, co należy teraz obserwować, jest proste i mierzalne. Śledzenie zakontraktowanych megawatów AI i dolarów za MW rocznie w nowych zgłoszeniach, trajektoriach nakładów inwestycyjnych i korektach obciążenia ERCOT oraz trzydziestodniowych średnich opłat bitcoinowych w stosunku do dotacji przy użyciu źródeł takich jak CoinWarz.

Te punkty danych powiedzą ci, ile mocy wydobywczej przenosi się na GPU, jak szybko kampusy są zasilane energią i jak zmienia się różnica w przychodach na MW. Najwięksi górnicy już realizują ten plan.

Wspomniane w tym artykule

JPMorgan podwaja udziały w Bitcoin ETF, ponieważ korporacyjne papiery skarbowe walczą

TLDR

- JPMorgan zwiększa swoje udziały w BlackRock Bitcoin ETF do 5,28 mln akcji o wartości 343 mln USD.

- Pozycja ETF Bitcoin banku wzrosła o 64% w porównaniu z poprzednim kwartałem, pokazując ciągłe zainteresowanie kryptowalutami.

- JPMorgan posiada również 68 milionów dolarów w opcjach kupna na IBIT i 133 miliony dolarów w opcjach sprzedaży.

- Korporacyjne portfele skarbowe, w tym Evernorth i MicroStrategy, stoją w obliczu znacznych niezrealizowanych strat.

- Pozycja XRP Evernorth spadła o 79 milionów dolarów, podczas gdy udział MicroStrategy spadł o 53% z powodu spadku Bitcoina.

- Pomimo strat, firmy takie jak Saylor’s Strategy i Sharplink Gaming pozostają zaangażowane w akumulację kryptowalut.

JPMorgan poinformował o dużym wzroście udziałów w funduszu BlackRock Bitcoin ETF (IBIT), wycenianym obecnie na 343 miliony dolarów. Według najnowszego zgłoszenia 13F banku, na dzień 30 września posiada on 5,28 mln akcji IBIT, co stanowi wzrost o 64% w porównaniu z poprzednim kwartałem. W zgłoszeniu wyszczególniono również aktywność JPMorgan w zakresie opcji na ETF, która obejmuje połączenie pozycji kupna i sprzedaży.

JPMorgan rozszerza swoją pozycję w BlackRock Bitcoin ETF

JPMorgan’s pokazuje 64% wzrost inwestycji w BlackRock Bitcoin ETF (IBIT). Bank posiada obecnie 5,28 miliona akcji o wartości około 343 milionów dolarów. Jest to znaczący wzrost w porównaniu do 3,21 mln akcji zgłoszonych w czerwcu.

Oprócz tego wzrostu, JPMorgan ujawnił również swoje aktywne pozycje w opcjach IBIT. Bank posiada 68 milionów dolarów w opcjach kupna na IBIT i 133 miliony dolarów w opcjach sprzedaży. Pozycje te obejmują wiele działów bankowych, w tym ekspozycję związaną z klientami o wysokiej wartości netto.

Pomimo spowolnienia na rynku kryptowalut, ruch JPMorgan podkreśla ciągłe zainteresowanie banku inwestycjami związanymi z Bitcoinem. Bycze nastawienie firmy znajduje odzwierciedlenie w jej przewidywaniach, że cena Bitcoina może osiągnąć 170 000 USD w ciągu roku.

Straty Skarbu Państwa na kryptowalutach dla firm rosną

Podczas gdy zasoby JPMorgan związane z Bitcoinem rosną, inne korporacyjne portfele skarbowe stoją w obliczu dużych niezrealizowanych strat. Niedawne pogorszenie koniunktury na rynku uderzyło w firmy posiadające kryptowaluty, w tym Evernorth, Strategy, Metaplanet i Bitmine. Firmy te ponoszą znaczne straty, ponieważ ceny tokenów nadal spadają.

Evernorth, na przykład, niedawno kupił 388,7 miliona XRP za 947 milionów dolarów, tylko po to, by zobaczyć, jak wartość spada do 868 milionów dolarów. Firma stoi teraz w obliczu niezrealizowanej straty w wysokości około 79 milionów dolarów. Podobnie, akcje Strategy spadły o około 53%, odzwierciedlając spadek ceny Bitcoina, który ściśle odzwierciedla udziały spółki.

Metaplanet, kolejny korporacyjny posiadacz Bitcoinów, również ma kłopoty. Firma posiada 30,8 BTC, zakupionych po średniej cenie 106 000 USD. Niezrealizowana strata wynosi obecnie 106 000 USD. Niezrealizowana strata wynosi obecnie prawie 120 milionów dolarów, a akcje spadły o prawie 80% od szczytu.

Inne firmy pozostają aktywne w kryptowalutach

Pomimo strat odnotowanych przez niektóre firmy, inne pozostają zaangażowane w kryptowaluty. Saylor’s Strategy, znana z akumulacji Bitcoinów, kupiła ostatnio 397 BTC. Sharplink Gaming, który posiada duży zapas ETH, jest również optymistycznie nastawiony do szybszego wzrostu cen Ethereum.

Chociaż kilka firm odnotowuje straty na swoich pozycjach kryptowalutowych, aktywność pozostaje mieszana. Firmy takie jak JPMorgan i Saylor’s Strategy nadal utrzymują, a nawet zwiększają swoje pozycje, podczas gdy inne borykają się z rosnącymi stratami. Wraz z wahaniami cen kryptowalut, portfele skarbowe firm odnotowują zarówno wzrosty, jak i spadki.

Bitcoin spada, akcje na czerwono z powodu obaw o bańkę AI

Bitcoin i akcje spadają, ponieważ prezesi banków ostrzegają przed możliwą korektą z powodu obaw, że sztuczna inteligencja jest w bańce.

Bitcoin walczy o utrzymanie hossy, podczas gdy opłaty spadają o 56% YTD

Bitcoin ma dziwnie spokojny rok w łańcuchu. Po fali przepływów spekulacyjnych w 2024 r. sieć porusza się teraz z wydajnością zbliżoną do zegara.

Średni rozmiar bloku zmniejszył się, dzienne opłaty są o połowę niższe niż w styczniu, a stosunek opłat do zysków spadł do poziomów ostatnio obserwowanych w roku poprzedzającym boom na ordinale i napisy.

Cena jednak nie podążała tym samym rytmem. Od tygodni porusza się w bok, walcząc o utrzymanie się powyżej 110 000 USD.

Spojrzenie pod maskę pokazuje, że sieć jest zimna, nawet gdy jej rynek stara się utrzymać ciepło. Łączne dzienne opłaty spadły z około 4,7 BTC na początku stycznia do nieco ponad 2 BTC w tym miesiącu, co stanowi spadek o 56% od początku roku.

Wykres przedstawiający łączne dzienne opłaty transakcyjne Bitcoin od 1 stycznia do 2 listopada 2025 r. (Źródło: CryptoQuant)

Każda średnia ruchoma opowiada tę samą historię. 30-dniowe i 90-dniowe średnie EMA wskazują na spadek od marca, z jedynie krótkimi wzrostami wokół pojedynczych wybuchów aktywności.

Wskaźnik fee-to-reward, czyli czysta miara tego, jak duża część dochodu górnika pochodzi od użytkowników, a nie z dotacji, spadł z 1,35% w pierwszym kwartale do 0,78% w ciągu ostatnich trzech miesięcy.

Wykres przedstawiający stosunek opłat do zysku Bitcoina i jego 30-dniową SMA od 1 stycznia do 2 listopada 2025 r. (Źródło: CryptoQuant)

Współczynnik ten ma znaczenie, ponieważ pokazuje nam, w jaki sposób finansowane jest bezpieczeństwo Bitcoina. Gdy użytkownicy uiszczają wyższe opłaty, skutecznie partycypują w kosztach utrzymania sieci. Gdy opłaty maleją, ciężar ten przenosi się z powrotem na dotację: 3,125 BTC tworzone przy każdym bloku. Przy stałej nagrodzie za blok, górnicy bardziej polegają na samym kursie wymiany BTC/USD. Przy 110 000 USD sieć pozostaje rentowna, ale korelacja jest oczywista: łagodna taśma cenowa przekłada się teraz bezpośrednio na presję na marże górników.

Zastój w łańcuchu ma również inne konsekwencje. Średni rozmiar bloku zmniejszył się o około 10% od pierwszego kwartału, do około 1,53 MB, podczas gdy zatory mempool prawie zniknęły, z wyjątkiem kilku krótkich skoków.

Jest to korzystne dla traderów. Tańsze, przewidywalne rozliczenia skracają okna potwierdzeń dla giełd, kreacji ETF i animatorów rynku zarządzających przepływami w różnych systemach. Indywidualni użytkownicy również widzą szybsze rozliczanie transakcji po niższych kosztach. W praktyce warstwa podstawowa Bitcoina działa jak sieć rozliczeniowa o niskim opóźnieniu, a nie jak zatłoczona aukcja.

Jednak te same dane pokazują również zmianę strukturalną.

30-dniowa korelacja między opłatami a ceną była ujemna przez większą część roku. W przeszłości rosnące ceny zwykle wiązały się z bardziej ruchliwymi mempoolami, gdy przybywało nowych użytkowników. W tym cyklu wydaje się, że płynność przeniosła się gdzie indziej: zagregowana, wsadowa lub poza łańcuchem. To rozdzielenie pokazuje, że mikrostruktura rynku Bitcoina ewoluowała. Aktywność, która kiedyś była widoczna w łańcuchu, teraz rozprasza się poprzez giełdy i depozytariuszy, pozostawiając sam blockchain cichszy, nawet gdy kapitalizacja rynkowa rośnie.

Jest to ryzykowny biznes dla górników. Spadek wolumenu opłat, który obserwowaliśmy od początku roku, z około 576 000 USD dziennie w pierwszym kwartale do około 410 000 USD obecnie, pokazuje, że bufor chroniący przed spadkiem cen staje się coraz cieńszy. Jeśli Bitcoin spadnie poniżej 100 000 USD, przychody mogą ulec gwałtownej kompresji. Może to przekształcić gospodarkę ery halvingowej w bardziej lewarowany zakład na cenę spot, zwłaszcza gdy wkład opłat pozostaje niski.

Mimo to, jest w tym pewna zaleta. Obecny stan sieci jest stabilny, przewidywalny i niedrogi w użyciu. Średnie opłaty pozostają niskie nawet przy wysokiej przepustowości, co oznacza, że atrakcyjność Bitcoina jako warstwy rozliczeniowej pozostaje niezagrożona. Jeśli rynek będzie nadal konsolidował się w pobliżu 110 000 USD bez nowych skoków opłat, może to oznaczać nową równowagę dla Bitcoina, czyniąc go rzadkim aktywem, które handluje na skalę instytucjonalną, wspieraną przez niezwykle wydajną warstwę podstawową.

To, czy taki stan się utrzyma, zależy od popytu. Odrodzenie ruchu na poziomie subskrypcji lub inny napływ detaliczny może spowodować, że średnie opłaty powrócą do poziomów z pierwszego kwartału. Na razie jednak blockchain jest cichy. Mempool działa cicho, bloki są mniejsze, a sieć jest stabilna, podczas gdy jej cena, przynajmniej na razie, jest inna.

Bitcoin stoi w obliczu chwiejnego wsparcia, ponieważ zakupy instytucjonalne słabną

Przez większość 2025 r. dno Bitcoina wyglądało na niezachwiane, wspierane przez mało prawdopodobny sojusz korporacyjnych papierów skarbowych i funduszy giełdowych.

Firmy emitowały akcje i dług zamienny, aby kupić token, podczas gdy napływy ETF po cichu pochłaniały nową podaż. Razem stworzyły trwałą bazę popytu, która pomogła Bitcoinowi przeciwstawić się zaostrzającym się warunkom finansowym.

Teraz ta podstawa zaczyna się zmieniać.

W artykule z 3 listopada post na X, Charles Edwards, założyciel Capriole Investments, stwierdził, że jego bycze prognozy osłabły wraz ze spadkiem tempa akumulacji instytucjonalnej.

zauważył:

“Po raz pierwszy od 7 miesięcy zakupy instytucjonalne netto ZMNIEJSZYŁY się poniżej dziennej podaży. Niedobrze”.

Zakupy instytucjonalne Bitcoina (źródło: Capriole Investments)

Według Edwardsa był to kluczowy wskaźnik, który utrzymywał go w optymizmie, nawet gdy inne aktywa osiągały lepsze wyniki niż Bitcoin.

Jednak w obecnej sytuacji zauważył, że istnieje obecnie około 188 korporacyjnych papierów skarbowych, które posiadają znaczne pozycje Bitcoin, wiele z nich z ograniczonymi modelami biznesowymi poza ich ekspozycją na tokeny.

Spowolnienie zakupów skarbowych Bitcoin

Żadna firma nie definiuje korporacyjnego handlu Bitcoinem bardziej niż MicroStrategy Inc, która niedawno skróciła swoją nazwę do Strategy.

Kierowany przez Michaela Saylora producent oprogramowania, który przekształcił się w spółkę skarbową Bitcoin, posiada obecnie ponad 674 000 BTC, umacniając swoją pozycję największego pojedynczego posiadacza korporacyjnego.

Jednak w ostatnich miesiącach rytm zakupów gwałtownie zwolnił.

Dla kontekstu, Strategy dodała około 43 000 BTC w trzecim kwartale, co jest najniższym kwartalnym zakupem w tym roku. Liczba ta nie jest zaskakująca, biorąc pod uwagę, że firma odnotowała spadek niektórych zakupów Bitcoinów do zaledwie kilkuset monet w tym okresie.

Analityk CryptoQuant J.A. Maarturn wyjaśnił, że spowolnienie może być związane ze spadkiem NAV strategii.

Według niego inwestorzy zapłacili kiedyś ogromną “premię NAV” za każdego dolara Bitcoina w bilansie Strategii, skutecznie nagradzając akcjonariuszy lewarowaną ekspozycją na wzrost BTC. Premia ta zmniejszyła się od połowy roku.

Z mniejszą liczbą czynników sprzyjających wycenie, emisja nowych akcji w celu zakupu Bitcoina nie jest już tak zyskowna, co osłabia motywację do pozyskiwania kapitału.

zauważył Maarturn:

“Trudniej jest pozyskać kapitał. Premie za emisję akcji spadły z 208% (do) 4%”.

Premia za akcje MicroStrategy (źródło: CryptoQuant)

Tymczasem chłodzenie wykracza poza MicroStrategy.

Metaplanet, notowana na giełdzie w Tokio firma, która wzorowała się na amerykańskim pionierze, notowana była ostatnio poniżej wartości rynkowej swoich własnych udziałów w Bitcoinach po gwałtownym spadku.

W odpowiedzi zezwoliła na odkup akcji, wprowadzając jednocześnie nowe wytyczne dotyczące pozyskiwania kapitału w celu powiększenia swojego skarbca Bitcoin. Posunięcie to zasygnalizowało zaufanie do jej bilansu, ale także podkreśliło słabnący entuzjazm inwestorów dla modeli biznesowych “skarbca aktywów cyfrowych”.

W rzeczywistości spowolnienie przejęć skarbca Bitcoin doprowadziło do fuzji między niektórymi z tych firm.

W zeszłym miesiącu firma zarządzająca aktywami Strive ogłosiła przejęcie Semler Scientific, mniejszej firmy zajmującej się skarbcem BTC. Transakcja ta pozwoliłaby tym firmom na posiadanie prawie 11 000 BTC z premią, która faktycznie staje się rzadkim zasobem w tym sektorze.

Przykłady te odzwierciedlają raczej ograniczenia strukturalne niż utratę przekonania. Kiedy emisja akcji lub obligacji zamiennych na akcje nie wiąże się już z premią rynkową, napływ kapitału wysycha, co w naturalny sposób spowalnia akumulację przedsiębiorstw.

Przepływy ETF?

Spot Bitcoin ETF, od dawna postrzegane jako automatyczne absorbery nowej podaży, wykazują podobne zmęczenie.

Przez większą część 2025 r. te finansowe instrumenty inwestycyjne zdominowały popyt netto, a kreacje konsekwentnie przewyższały umorzenia, zwłaszcza podczas gwałtownego wzrostu Bitcoina do rekordowych poziomów.

Jednak pod koniec października ich przepływy stały się niestabilne. W niektórych tygodniach nastąpiło przesunięcie na ujemne terytorium, ponieważ zarządzający portfelami zbilansowali pozycje, a działy ryzyka zmniejszyły ekspozycję w odpowiedzi na zmieniające się oczekiwania dotyczące stóp procentowych.

Ta zmienność oznacza nową fazę w zachowaniu Bitcoin ETF.

Tło makro zaostrzyło się, a nadzieje na szybkie cięcia stóp procentowych zniknęły; realne rentowności wzrosły, a warunki płynności uległy ochłodzeniu.

Niemniej jednak, popyt na ekspozycję na Bitcoina pozostaje silny, ale teraz pojawia się gwałtownie zamiast stałych fal.

Dane z SoSoValue ilustrują tę zmianę. W pierwszych dwóch tygodniach października produkty inwestycyjne oparte na aktywach cyfrowych przyciągnęły prawie 6 miliardów dolarów napływu.

Jednak pod koniec miesiąca część tych zysków została odwrócona, ponieważ umorzenia wzrosły do ponad 2 miliardów dolarów.

Cotygodniowe przepływy Bitcoin ETFs (źródło: SoSoValue)

Wzorzec ten sugeruje, że fundusze ETF Bitcoin dojrzały do prawdziwych dwukierunkowych rynków. Nadal zapewniają one dużą płynność i dostęp instytucjonalny, ale nie zachowują się już jak jednokierunkowe narzędzia akumulacji.

Kiedy sygnały makro się chwieją, inwestorzy ETF mogą wyjść równie szybko, jak weszli.

Implikacje rynkowe dla Bitcoina

Ten ewoluujący scenariusz nie oznacza automatycznie spowolnienia, ale oznacza większą zmienność. Wraz ze spadkiem absorpcji korporacyjnej i ETF, akcja cenowa Bitcoina będzie w coraz większym stopniu napędzana przez inwestorów krótkoterminowych i nastroje makro.

W takich sytuacjach Edwards twierdzi, że nowe katalizatory, takie jak złagodzenie polityki pieniężnej, jasność regulacyjna lub powrót apetytu na ryzyko na rynku akcji, mogą ponownie pobudzić ofertę instytucjonalną.

Ponieważ jednak marginalny nabywca wydaje się obecnie bardziej ostrożny, sprawia to, że odkrywanie cen jest bardziej wrażliwe na globalne cykle płynności.

W rezultacie efekt jest dwojaki.

Po pierwsze, oferta strukturalna, która kiedyś działała jako podłoga, słabnie.

W okresach niedostatecznej absorpcji wahania śróddzienne mogą się nasilać, ponieważ istnieje mniej stałych nabywców, którzy tłumią zmienność. Zmniejszenie o połowę w kwietniu 2024 r. mechanicznie zmniejszyło nową podaż, ale bez stałego popytu sam niedobór nie gwarantuje wyższych cen.

Po drugie, zmienia się profil korelacji Bitcoina. W miarę schładzania akumulacji bilansowej aktywa te mogą ponownie podążać za szerszym cyklem płynności. Rosnące realne rentowności i silne fazy dolara mogą wywierać presję na ceny, podczas gdy złagodzenie warunków może przywrócić pozycję lidera w rajdach ryzyka.

Zasadniczo Bitcoin ponownie wchodzi w fazę makro-refleksyjną i zachowuje się mniej jak cyfrowe złoto, a bardziej jak aktywa o wysokim ryzyku.

Tymczasem nic z tego nie neguje długoterminowej narracji Bitcoina jako rzadkiego, programowalnego aktywa.

Odzwierciedla to raczej rosnący wpływ dynamiki instytucjonalnej, która niegdyś izolowała go od wahań napędzanych sprzedażą detaliczną. Te same mechanizmy, które wprowadziły Bitcoina do portfeli głównego nurtu, teraz mocniej wiążą go z grawitacją rynków kapitałowych.

Nadchodzące miesiące sprawdzą, czy aktywa te będą w stanie utrzymać swoją atrakcyjność magazynu wartości bez automatycznych napływów korporacyjnych lub ETF.

Jeśli historia jest jakimś przewodnikiem, Bitcoin ma tendencję do dostosowywania się: gdy jeden kanał popytu zwalnia, często pojawia się inny – czy to z rezerw państwowych, integracji fintech, czy też wznowionego udziału detalicznego w cyklach luzowania makroekonomicznego.

Wspomniane w tym artykule