Stany Zjednoczone zwiększyły dług publiczny o 132 987 000 000 dolarów w ciągu jednego miesiąca, a dyrektor generalny JPMorgan Chase ostrzega, że zaciąganie pożyczek jest nie do utrzymania

Rząd Stanów Zjednoczonych zwiększa dług publiczny w niezwykłym tempie.

Nowe dane Departamentu Skarbu pokazują że 26 stycznia dług publiczny wzrósł do ponad 38,513 biliona dolarów.

Liczba ta oznacza wzrost o ponad 132,987 miliarda dolarów w ciągu zaledwie jednego miesiąca.

W wywiadzie udzielonym Davidowi Rubensteinowi podczas konferencji 2026 State of American Business, dyrektor generalny JPMorgan Chase Jamie Dimon ostrzega że tempo zaciągania pożyczek przez Stany Zjednoczone jest nie do utrzymania.

„Nazywam to geopolityką i deficytem; nazywam to raczej płytami tektonicznymi. Są trudne. Poruszają się. Mogą się zderzyć. Nie wiemy tego. Nie wiemy też, kiedy to nastąpi. Nie jest to więc kwestia roku 2026. Jednak nasz deficyt wynosi w tym roku prawie 2 biliony dolarów. Całkowite zadłużenie wynosi (38) bilionów dolarów…

To nie jest zrównoważone. W końcu to nie zadziała. Po prostu nie wiem, kiedy to nastąpi.

Według Dimona Stany Zjednoczone muszą znaleźć sposób na znaczny wzrost gospodarczy. W przeciwnym razie rosnące zadłużenie może wymknąć się spod kontroli.

Najlepszym rozwiązaniem jest wzrost gospodarczy. To znaczy, jeśli tylko stworzy się model, wzrost gospodarczy wszystko zrekompensuje. Zawsze powtarzam ludziom, że dobra polityka jest darmowa. Wydaliśmy już 800 miliardów dolarów na edukację podstawową i średnią. Nie powstrzymywanie ludzi przed budowaniem jest darmowe. Stworzy to miejsca pracy, zwiększy produktywność. Mamy więc czas, aby opracować odpowiednią politykę i rozwinąć gospodarkę. A potem musimy zacząć podejmować również inne decyzje”.

Śledź nas na X, Facebook i Telegram

Nie przegap żadnej okazji – zapisz się, aby otrzymywać powiadomienia e-mailowe bezpośrednio na swoją skrzynkę odbiorczą

Sprawdź zmiany cen

Przeglądaj The Daily Hodl Mix

(adinserter block=”1″) (adinserter block=”5″)

Zastrzeżenie: Opinie wyrażone w The Daily Hodl nie stanowią porady inwestycyjnej. Inwestorzy powinni zachować należytą staranność przed podjęciem jakichkolwiek inwestycji wysokiego ryzyka w Bitcoin, kryptowaluty lub aktywa cyfrowe. Należy pamiętać, że wszelkie transfery i transakcje są dokonywane na własne ryzyko, a wszelkie poniesione straty są odpowiedzialnością inwestora. The Daily Hodl nie zaleca kupna ani sprzedaży żadnych kryptowalut lub aktywów cyfrowych, ani nie jest doradcą inwestycyjnym. Należy pamiętać, że The Daily Hodl uczestniczy w programie marketingu afiliacyjnego.

Wygenerowany obraz: Midjourney

Czy rezerwa bitcoina rządu USA o wartości 28 miliardów dolarów jest bezpieczna?

Od prawie roku rząd USA próbuje dokonać historycznego zwrotu w kwestii posiadanych bitcoinów, przechodząc od chaotycznego, indywidualnego inwentaryzowania skonfiskowanych kryptowalut do strategicznej rezerwy krajowej.

Ta ambicja, często określana jako „cyfrowy Fort Knox”, stoi obecnie przed testem wiarygodności po pojawieniu się zarzutów, że około 40 milionów dolarów w kryptowalutach zostało wyprowadzonych z portfeli rządowych związanych z konfiskatami.

Nawet jeśli zgłoszona strata jest niewielka w porównaniu z około 28 miliardami dolarów w bitcoinach, które według powszechnych opinii kontrolują Stany Zjednoczone, incydent ten podważa podstawowe założenie nowej strategii. Budzi wątpliwości co do tego, czy Waszyngton jest w stanie zarządzać bilansem bitcoinów na skalę suwerenną, zapewniając bezpieczeństwo na poziomie rezerw i kontrolę podlegającą audytowi.

Domniemane naruszenie przez osobę z wewnątrz

W weekend śledczy zajmujący się blockchainem ZachXBT zarzucił , że ponad 40 milionów dolarów w kryptowalutach zostało wyprowadzonych z portfeli rządowych związanych z konfiskatą.

ZachXBT powiązał domniemaną kradzież z Johnem Daghitą, popularnie znanym jako Licks, który, jak twierdzi, ma powiązania rodzinne z kierownictwem Command Services & Support (CMDSS), prywatnej firmy zatrudnionej do wspierania operacji konfiskaty kryptowalut przez US Marshals Service (USMS).

Z dokumentów korporacyjnych wynika, że Dean Daghita pełni funkcję prezesa CMDSS. Firma ma siedzibę w Haymarket w stanie Wirginia i została zatrudniona przez USMS do zarządzania i zbywania określonych kategorii skonfiskowanych kryptowalut.

ZachXBT powiedział, że był w stanie powiązać Johna Daghitę z domniemaną kradzieżą po tym, co opisał jako „kłótnię na temat zasobów” na Telegramie, spór, w którym dwie osoby próbowały udowodnić swoje bogactwo, porównując salda portfeli.

Spór rzekomo zakończył się tym, że osoba o pseudonimie „Lick” udostępniła ekran portfela Exodus i przeniosła duże sumy w czasie rzeczywistym.

Ta udostępniona na ekranie aktywność dostarczyła ślad, który ZachXBT wykorzystał do namierzenia grupy adresów powiązanych z ponad 90 milionami dolarów podejrzanych nielegalnych przepływów. Z tej kwoty około 24,9 miliona dolarów zostało przeniesionych z portfela kontrolowanego przez Stany Zjednoczone w marcu 2024 roku.

Scenariusz ten uwypukla słabość, która ma mniej wspólnego z wyrafinowanymi exploitami protokołów, a więcej z zarządzaniem przechowywaniem, dostępem kontrahentów i rodzajami ludzkich błędów, które mają tendencję do nasilania się, gdy prawdziwe pieniądze i rzeczywista złożoność operacyjna zderzają się ze sobą.

Nie jest to zresztą pierwszy przypadek, kiedy federalne operacje związane z przechowywaniem kryptowalut znalazły się pod lupą. W październiku 2024 r. z portfela powiązanego z hakowaniem Bitfinex skradziono około 20 mln dolarów, choć większość środków udało się odzyskać.

Adres powiązany z rządem USA prawdopodobnie wykorzystany do kradzieży kryptowalut o wartości ponad 20 mln dolarów

Fragmentacja stwarza ryzyko

W powszechnej wyobraźni pozycja rządu USA w bitcoinach o wartości około 28 miliardów dolarów brzmi jak pojedynczy zapas znajdujący się pod jedną kontrolą.

Posiadane przez rząd USA bitcoiny (źródło: Bitcoin Treasuries)

Jednak rzeczywistość operacyjna tych aktywów jest znacznie bardziej rozdrobniona.

Umowy dotyczące przechowywania skonfiskowanych kryptowalut są mozaiką agencji, statusów prawnych i rozwiązań w zakresie przechowywania. Środki mogą znajdować się w różnych punktach procesu konfiskaty, a „posiadania amerykańskie” nie są pojedynczym wpisem w księdze rachunkowej, ale raczej złożonym systemem operacyjnym.

Ta różnorodność ma znaczenie, ponieważ bezpieczeństwo w sieci wieloagencyjnej zależy od dyscypliny procesowej, spójnych standardów i szybkiego przenoszenia środków z tymczasowych portfeli konfiskaty do długoterminowego przechowywania w trybie offline.

Wynika to z faktu, że pojedynczy powiernik może być chroniony za pomocą protokołów przypominających fortecę.

Jednak system obejmujący wielu dostawców i przekazywanie danych zachowuje się inaczej. Opiera się on na spójności kontroli we wszystkich węzłach sieci, w tym w odniesieniu do osób i wykonawców mających kontakt z procesem.

Niejasność co do tego, która agencja posiada które klucze i kiedy, zwiększa powierzchnię ataku.

W ten sposób nadzór może umknąć w lukach między organizacjami, między portfelami tymczasowymi a długoterminowymi magazynami oraz między ambicjami politycznymi a codzienną rzeczywistością operacyjną.

W tym kontekście znaczenie zgłoszonej straty w wysokości 40 milionów dolarów staje się większe, ponieważ sugeruje ona awarię procesu.

Taka awaria systemu przechowywania sugeruje nieznane narażenie w innych obszarach, zwłaszcza jeśli słabość wynika z zarządzania dostawcami lub dostępu osób z wewnątrz, a nie z jednorazowego wykorzystania luki technicznej.

Podatność wykonawcy na „hard tail”

Wykonawcy tacy jak CMDSS mają kluczowe znaczenie dla zrozumienia tego profilu ryzyka, ponieważ znajdują się w miejscu, gdzie rządowy system przechowywania staje się najbardziej skomplikowany.

Decyzja Urzędu ds. Odpowiedzialności Rządowej (GAO) z marca 2025 r. potwierdziła że USMS przyznało CMDSS kontrakt na zarządzanie „kryptowalutami klasy 2–4”.

Dokument GAO wprowadza rozróżnienie między klasami aktywów, które pomaga wyjaśnić, dlaczego kontrahenci mają znaczenie.

Aktywa klasy 1 są zazwyczaj płynne i mogą być łatwo przechowywane w standardowych magazynach typu cold storage. Natomiast aktywa klasy 2–4 są opisane jako „mniej popularne” i wymagają specjalistycznego postępowania, często z wykorzystaniem specjalnie dostosowanego oprogramowania lub portfeli sprzętowych.

Jest to trudna strona przechowywania kryptowalut, długa lista aktywów, które nie są po prostu bitcoinami i kilkoma innymi płynnymi tokenami, ale chaotycznym zapasem, który trafia do przechowywania w wyniku konfiskaty. Zarządzanie tymi aktywami może wymagać poruszania się po różnych łańcuchach bloków, nieznanych procesach podpisywania i złożonych wymaganiach dotyczących likwidacji.

Służba Marszałkowska Stanów Zjednoczonych wybiera Coinbase Prime do przechowywania aktywów cyfrowych „klasy 1”

W praktyce oznacza to poleganie na zewnętrznej wiedzy specjalistycznej w zakresie zarządzania najtrudniejszymi aspektami przechowywania. W ramach tego modelu rząd skutecznie zleca na zewnątrz najbardziej skomplikowane aspekty operacji związanych z kryptowalutami.

GAO zauważa, że wykonawcom surowo zabrania się wykorzystywania aktywów rządowych do stakingu, pożyczek lub inwestycji.

Jednak zakazy umowne nie są fizycznymi środkami kontroli. Same w sobie nie mogą zapobiec nadużyciu klucza prywatnego, jeśli obejdzie się kontrolę ludzką.

Dlatego zarzuty, sformułowane jako ryzyko związane z ekosystemem wykonawców i inżynierią społeczną, a nie jako awaria protokołu, mają znaczenie wykraczające poza konkretne roszczenie dotyczące kradzieży. Jeśli odporność systemu zależy od dyscypliny wszystkich dostawców i przekazywania danych, najsłabszy węzeł staje się najbardziej atrakcyjnym celem.

Co ważne, ostrzeżenia dotyczące luk w zabezpieczeniach nie są niczym nowym. Raport z 2025 r. podkreślał, że USMS nie był w stanie podać nawet przybliżonej wartości swoich zasobów BTC i wcześniej polegał na arkuszach kalkulacyjnych, które nie zapewniały odpowiedniej kontroli zapasów. Audyt przeprowadzony w 2022 r. przez Biuro Inspektora Generalnego Departamentu Sprawiedliwości wyraźnie ostrzegł, że luki takie jak te mogą skutkować utratą aktywów.

Czy Stany Zjednoczone są gotowe do hodlu?

Stawka związana z tymi lukami operacyjnymi wzrosła, ponieważ polityka Stanów Zjednoczonych ulega zmianie.

Biały Dom podjął działania w celu utworzenia strategicznej rezerwy bitcoinów i oddzielnego zapasu aktywów cyfrowych, wydając dyrektywy dla Departamentu Skarbu dotyczące zarządzania rachunkami powierniczymi, na których bitcoiny „nie mogą być sprzedawane”.

Ta zmiana polityki zmienia rolę rządu z tymczasowego powiernika, historycznie związanego z aukcjami i usuwaniem dowodów, na długoterminowego posiadacza.

Przez lata rynki kryptowalut traktowały zapasy rządu USA jako potencjalną nadwyżkę podaży, źródło utajnionej presji sprzedaży w przypadku likwidacji skonfiskowanych monet.

Rząd USA stracił 21 miliardów dolarów na sprzedaży skonfiskowanych bitcoinów, o których zamrożenie kiedyś walczyliśmy

Jednak strategiczne ramy rezerwowe zmieniają perspektywę, ponieważ głównym zagadnieniem staje się wiarygodność przechowywania.

Jeśli Bitcoin ma być traktowany jako aktywo rezerwowe analogiczne do złota, standardowi inwestorzy będą domagać się bezpieczeństwa na poziomie skarbca, przejrzystej opieki, spójnych kontroli i procedur podlegających audytowi.

Tak więc ta rzekoma kradzież 40 milionów dolarów ponownie zwraca uwagę na to, czy infrastruktura wspierająca tę ambicję nadal przypomina doraźny przepływ dowodów, czy też jest skalowana pod kątem długoterminowego zarządzania.

Wynika to z faktu, że duże, dobrze znane rządowe zasoby bitcoinów mogą stać się głównym celem dla złośliwych podmiotów, które chcą wykorzystać nieszczelny system. Analityk kryptowalut Murtuza Merchant powiedział:

„Jeśli przestępcy uznają, że skonfiskowane środki można wyprowadzić z rządowych portfeli, mogą traktować konfiskatę jako tymczasową niedogodność, a nie punkt końcowy, zwłaszcza jeśli istnieją sposoby prania pieniędzy poprzez giełdy i przeskoki między łańcuchami”.

Wspomniane w tym artykule

Przełamanie poziomu 0,15 USD jest czynnikiem wyzwalającym

Dogecoin (DOGE) próbuje ustabilizować się w wyższych przedziałach czasowych, ponieważ Cantonese Cat wskazuje na potencjalną odwróconą formację głowy i ramion na wykresie dziennym, gdzie cena spada tuż poniżej określonej strefy oporu, utrzymując się jednocześnie w pobliżu strefy popytu.

Przełamanie Dogecoina może osiągnąć 0,19 USD

Na wykresie dziennym (DOGE/USD, Binance) udostępnionym za pośrednictwem X 16 stycznia, Cantonese Cat nakłada odwrócony schemat głowy i ramion: lewe ramię na początku grudnia, głębsza „głowa” pod koniec grudnia w okolicach 0,11 USD i rozwijające się prawe ramię, gdy cena spada po szczycie na początku stycznia.

Wykres dzienny Dogecoin | Źródło: X @cantonmeow

Najważniejszą cechą tego wykresu dziennego jest zaznaczony „blok zleceń kupna”, który rozciąga się od około 0,1250 USD do 0,1350 USD. Cena wydaje się spadać z powrotem do górnej części tego bloku po tym, jak ostatni wzrost nie utrzymał się, co sprawia, że obecna pozycja handlowa znajduje się w klasycznym obszarze „prawego ramienia”, jeśli wzorzec pozostanie konstruktywny.

Powyżej aktualnej ceny spot wykres zaznacza poziomy szary opór („ramię”) w przedziale około 0,149–0,152 USD. Jest to obszar, który DOGE musi odzyskać, aby odwrócona teza H&S przeszła z „formowania się” do „uruchomienia”, ponieważ podczas ostatnich testów działała ona jako podaż.

Powiązane lektury

Na podstawie dziennego wykresu odwróconej formacji głowy i ramion Cantonese Cat, mierzone ruchy to linia szyi minus najniższy punkt głowy, wykreślone w górę od linii szyi: linia szyi to szara strefa podaży skupiona wokół 0,151 USD (etykieta na osi), podczas gdy głowa wynosi około 0,116 USD. Daje to wysokość około 0,035 USD, co oznacza cel wzorca około 0,186 USD.

Co ciekawe, cel ten pokrywa się bezpośrednio z czerwoną strefą podaży powyżej wykresu, która zaczyna się w okolicach 0,175 USD i rozciąga się do 0,19 USD, co sprawia, że obszar ten jest pierwszym wyraźnym obszarem, w którym potwierdzone przełamanie może napotkać znaczący opór.

2-dniowe wstęgi Bollingera DOGE sygnalizują momentum

Warto zauważyć, że wstęgi Bollingera na wykresie 2-dniowym potwierdzają średnioterminową tezę byczą. We wtorek Cantonese Cat podkreślił, że DOGE jest notowany powyżej podstawy Bollingera około 0,1343 USD, podczas gdy górna wstęga znajduje się około 0,1526 USD, a dolna około 0,1160 USD.

2-dniowy wykres Dogecoin | Źródło: X @cantonmeow

Cantonese Cat zwięźle podsumował tę koncepcję: „Czy cena utrzyma się w górnej części pasma Bollingera? Czy mamy tu szansę?”. W praktyce ramy „górnej części” są ważne, ponieważ stanowią wskaźnik dynamiki. Po długotrwałym spadku utrzymująca się cena zamknięcia powyżej podstawy i w górnej połowie pasm może wskazywać, że sprzedający nie kontrolują już profilu zmienności, nawet zanim cena przebije wyraźny poziomy opór.

Powiązane artykuły

To powiedziawszy, widok 2D uwidacznia również bezpośredni problem: górna strefa znajduje się blisko tego samego obszaru, który na wykresie dziennym jest oznaczony jako opór. Innymi słowy, bycza teza nie polega tylko na „utrzymaniu wsparcia”, ale na „udowodnieniu” go poprzez akceptację powyżej obszaru 0,15–0,152 USD.

Jeśli DOGE nadal będzie bronił bloku kupna 0,1250–0,1350 USD i odzyska pasmo podaży 0,149–0,152 USD, odwrócona teoria głowy i ramion zyska na wiarygodności. Kolejne obszary wskazane na wykresie to wyższe strefy podaży wokół 0,175 USD oraz obszar powyżej 0,18 USD, gdzie wcześniej widoczna była presja sprzedaży.

Jeśli cena straci blok zleceń kupna, formacja znacznie osłabnie. W takim przypadku struktura Bollingera na wykresie 2D ponownie zwraca uwagę na dolny obszar pasma w okolicach 0,1160 USD i minima z końca grudnia.

W momencie pisania tego artykułu DOGE był notowany po cenie 0,139 USD.

DOGE musi przebić 200-tygodniową średnią kroczącą EMA, wykres 1-tygodniowy | Źródło: DOGEUSDT na TradingView.com

Wyróżnione zdjęcie wykonane za pomocą DALL.E, wykres z TradingView.com

Mapa drogowa Ethereum na 2026 r. obejmuje to ryzyko związane z walidatorem, które jest większe niż myślisz

Mapa drogowa Ethereum na 2026 r. koncentruje się na dwóch ścieżkach: zwiększaniu pojemności danych rollup poprzez bloby, przy jednoczesnym zwiększaniu wydajności warstwy bazowej poprzez zmiany limitu gazu.

Te zmiany limitu gazu zależą od przejścia walidatorów od ponownego wykonywania bloków do weryfikacji dowodów wykonania ZK.

Pierwsza ścieżka jest już zakotwiczona przez Fusakę, która została dostarczona 3 grudnia 2025 roku.

Fusaka

Fusaka konfiguruje PeerDAS plus zmiany tylko parametrów blob (BPO), które mogą zwiększyć przepustowość blobów w zmierzonych krokach, zgodnie z ethereum.org.

Druga ścieżka jest mniej zmechanizowana, ponieważ opiera się na projektach EIP, implementacji klienta i operacjach walidatora, które muszą pozostać w ramach ograniczeń decentralizacji, w tym przepustowości, propagacji bloków i udowadniania struktury rynku.

Czy Fusaka utrzyma użytkowników na L2? Nadchodząca aktualizacja Ethereum zakłada obniżenie opłat nawet o 60%

PeerDAS jest pozycjonowany jako najwyraźniejsza dźwignia “rampy przepustowości”, ponieważ został zaprojektowany do skalowania dostępności danych rollup bez zmuszania każdego węzła do pobierania każdego bloba.

Według ethereum.org, cele blobów nie rosną natychmiast po aktywacji, a następnie mogą się podwajać co kilka tygodni, aż do maksymalnego celu 48, gdy programiści monitorują stan sieci.

Zespół Optimism określił górną granicę jako “co najmniej 48 docelowych obiektów blob na blok”, w połączeniu z przesunięciem przepustowości po stronie rollup z około 220 do około 3500 UOPS poniżej tego celu, według optimism.io.

Nawet w takim ujęciu praktycznym pytaniem na 2026 r. jest to, czy popyt pojawia się jako wykorzystanie blobów, a nie licytowanie wykonania L1.

Inną otwartą kwestią jest to, czy stabilność p2p i przepustowość węzła pozostają w granicach tolerancji operatora, gdy BPO zwiększa się.

Po stronie wykonawczej Ethereum już testuje wyższą przepustowość poprzez koordynację, a nie hard fork.

GasLimit.pics zgłosił najnowszy limit gazu wynoszący 60 000 000, przy średniej 24-godzinnej około 59 990 755 w podanym czasie.

Poziom ten ma znaczenie, ponieważ stanowi punkt odniesienia dla tego, co walidatorzy zaakceptowali w praktyce.

Ujawnia również pułap “skalowania społecznego”, zanim opóźnienia, obciążenie walidacyjne oraz obciążenie potoku mempool i MEV staną się wiążące.

Prostym sposobem przełożenia limitu gazu na zakresy przepustowości jest gaz na sekundę, przy użyciu 12-sekundowego czasu slotu Ethereum (gaz na sekundę równa się limitowi gazu podzielonemu przez 12).

Poniższe liczby utrzymują matematykę jawną i oddzielają transakcje EVM warstwy bazowej od roszczeń dotyczących przepustowości rollupów.

Ethereum GasScenarioGas limitGas/sec (≈ gas/12)Tx/sec at 21k gasTx/sec at 120k gasCurrent coordination level60,000,0005,000,000≈238≈422× przypadek limitu gazu120,000,00010,000,000≈476≈83Przypadek górny (wymaga zmiany walidacji)200,000,00016,666,667≈793≈139

Glamsterdam

Planowana na 2026 r. aktualizacja marki obejmuje kilka pomysłów zorientowanych na wykonanie w “Glamsterdam”, skrócie, który był omawiany wokół zapisanej separacji wnioskodawca-budowniczy (ePBS, EIP-7732), list dostępu na poziomie bloków (BAL, EIP-7928) i ogólnej wyceny (EIP-7904).

Każdy z nich pozostaje w wersji roboczej, zgodnie ze stronami EIP dla EIP-7732, EIP-7928, oraz EIP-7904.

Zmiana cen ma na celu niedopasowanie harmonogramu dostaw gazu, które utrzymuje się od lat.

Argumentuje, że korekta błędnie wycenionych obliczeń może zwiększyć użyteczną przepustowość, jednocześnie uznając ryzyko DoS i rzeczywistość kontraktów, które na stałe kodują założenia dotyczące gazu, zgodnie z EIP-7904.

BAL-y są traktowane jako kanalizacja dla równoległości.

EIP powołuje się na równoległe odczyty dyskowe, równoległe sprawdzanie poprawności transakcji, równoległe obliczenia korzenia stanu i “aktualizacje stanu bez wykonywania”, jednocześnie szacując około 70 do 72 KiB średniego skompresowanego rozmiaru BAL jako narzut, zgodnie z EIP-7928.

W praktyce zyski te materializują się tylko wtedy, gdy klienci przyjmują współbieżność w rzeczywistych wąskich gardłach.

Zależą one również od tego, czy dodatkowe dane i etapy weryfikacji nie staną się własnym podatkiem od opóźnień.

ePBS znajduje się w centrum dyskusji zarówno na temat MEV, jak i przepustowości, ponieważ ma na celu oddzielenie walidacji wykonania od walidacji konsensusu w czasie, według EIP-7732.

Ten czasowy luz jest również miejscem, w którym mogą pojawić się nowe tryby awarii.

W artykule naukowym na temat “problemu wolnej opcji” dla ePBS szacuje się, że wykonanie opcji wynosi średnio około 0,82% bloków w 8-sekundowym oknie opcji, osiągając około 6% w dni o wysokiej zmienności w modelowanych warunkach, zgodnie z arXiv.

Ethereum w 2026 r.

W przypadku planowania na 2026 r. badania te zwracają uwagę na żywotność pod wpływem stresu, a nie tylko na wyniki opłat w stanie ustalonym.

Bardziej strukturalnym założeniem stojącym za “bardzo wysokimi” limitami gazu jest przyjęcie walidatora odpornego na ZK.

Mapa drogowa “Realtime Proving” Fundacji Ethereum opisuje etapową ścieżkę, w której niewielki zestaw walidatorów najpierw uruchamia klientów ZK w produkcji.

Następnie, dopiero po uzyskaniu większości stawki, limity gazu mogą wzrosnąć do poziomów, w których weryfikacja dowodu zastępuje ponowne wykonanie w celu praktycznej walidacji na rozsądnym sprzęcie, zgodnie z postem fundacji z 10 lipca 2025 r. na stronie blog.ethereum.org.

Ten sam post określa ograniczenia, które mają znaczenie dla wykonalności, a nie narracji, w tym celowanie w 128-bitowe zabezpieczenia (z tymczasowo akceptowanymi 100-bitowymi), rozmiar dowodu poniżej 300 KiB i unikanie polegania na rekurencyjnych wrapperach z zaufanymi konfiguracjami, zgodnie z blog.ethereum.org.

Implikacja skalowania jest powiązana z rynkami dowodzenia: dostarczanie dowodów w czasie rzeczywistym musi być tanie i wiarygodne bez koncentrowania się na wąskim zestawie dowodów, który odtwarza dzisiejsze zależności w stylu przekaźnika w innej warstwie stosu.

Po Glamsterdamie, “Hegota” jest pozycjonowana jako nazwany slot w późniejszym okresie do 2026 roku, który nadal dotyczy bardziej procesu niż zakresu.

Fundacja Ethereum opublikowała harmonogram headlinerów z oknem propozycji od 8 stycznia do 4 lutego, a następnie dyskusją i finalizacją od 5 do 26 lutego, a następnie oknem dla osób niebędących headlinerami, zgodnie z blog.ethereum.org.

Meta-IP Hegotá istnieje jako wersja robocza (EIP-8081) i wymienia elementy jako rozważane, a nie zablokowane, w tym FOCIL (EIP-7805) jako obecnie rozważany, zgodnie z EIP-8081.

Krótkoterminowa wartość sprawozdawcza tego harmonogramu polega na tym, że tworzy on datowane punkty decyzyjne, które inwestorzy i budowniczowie mogą śledzić bez wnioskowania o zobowiązaniach na podstawie nazw kodowych.

Pierwszym z nich jest to, że propozycje headlinerów Hegota kończą się 4 lutego.

Wspomniane w tym artykule

Tokeny kryptowalutowe o małej kapitalizacji właśnie osiągnęły upokarzające czteroletnie minimum, udowadniając, że teza “Alt Season” jest oficjalnie martwa

Wyniki kryptowalut i akcji od stycznia 2024 r. sugerują, że nowy “handel altcoinami” to po prostu handel akcjami.

Indeks S&P 500 zwrócił około 25% w 2024 r. i 17,5% w 2025 r., co daje około 47% w ciągu dwóch lat. Nasdaq-100 zapewnił 25,9% i 18,1% w tym samym okresie, co daje skumulowany wzrost o blisko 49%.

Indeks CoinDesk 80, śledzący kolejne 80 aktywów kryptograficznych po 20 najlepszych, spadł o 46,4% tylko w pierwszym kwartale 2025 r. i spadł o około 38% od początku roku do połowy lipca.

Indeks MarketVector Digital Assets 100 Small-Cap Index spadł do najniższego poziomu od listopada 2020 r. pod koniec 2025 r., usuwając ponad 1 bilion USD z całkowitej kapitalizacji rynkowej kryptowalut.

Rozbieżność nie jest błędem zaokrąglenia. Szerokie koszyki altcoinów przyniosły ujemne zwroty przy zmienności równej lub wyższej niż akcje, podczas gdy amerykańskie indeksy giełdowe odnotowały dwucyfrowe zyski z kontrolowanymi wypłatami.

Pytanie dla inwestorów Bitcoina brzmi, czy dywersyfikacja w kierunku mniejszych aktywów kryptograficznych przyniosła jakiekolwiek korzyści skorygowane o ryzyko, czy też po prostu dodała ekspozycję na ujemny współczynnik Sharpe’a przy jednoczesnym utrzymaniu korelacji podobnej do akcji.

Wybór wiarygodnego indeksu altcoinów

Na potrzeby analizy CryptoSlate prześledził trzy indeksy altcoinów.

Pierwszym z nich jest CoinDesk 80 Index, uruchomiony w styczniu 2025 r., który śledzi kolejne 80 aktywów po CoinDesk 20, zapewniając zdywersyfikowany koszyk poza Bitcoinem, Ethereum i największymi nazwami.

Drugim jest MarketVector Digital Assets 100 Small-Cap Index, który obejmuje 50 najmniejszych tokenów w koszyku 100 aktywów i służy jako barometr “śmieciowego końca rynku”.

Kaiko’s Small-Cap Index, produkt badawczy, a nie zbywalny benchmark, oferuje czysty obiektyw kwantowy po stronie sprzedaży na kohorcie mniejszych aktywów.

Łącznie, te trzy instrumenty zapewniają spektrum: szeroki koszyk alt, mikro-kapsułki o wysokim współczynniku beta i perspektywa badań ilościowych. Wszystkie trzy opowiadają tę samą historię.

Z drugiej strony, punkt odniesienia dla akcji jest prosty.

Indeksy amerykańskie o dużej kapitalizacji osiągnęły poziom połowy lat 20-tych w 2024 r. i wysokich dziesiątek w 2025 r., przy stosunkowo płytkich spadkach. Najgorsze śródroczne cofnięcie indeksu S&P 500 w tym okresie utrzymało się w połowie lat trzydziestych, podczas gdy Nasdaq-100 pozostawał w silnym trendzie wzrostowym.

Oba indeksy zwiększyły zyski rok do roku, nie oddając znaczących zysków.

Szerokie indeksy altcoinów podążały inną ścieżką. Raport CoinDesk Indices wykazał, że CoinDesk 80 zwrócił -46,4% tylko w pierwszym kwartale, podczas gdy CoinDesk 20 o dużej kapitalizacji spadł “tylko” -23,2%.

Do połowy lipca 2025 r. CoinDesk 80 spadł o około 38% od początku roku, podczas gdy CoinDesk 5, śledzący Bitcoin, Ethereum i trzy inne główne firmy, zyskał od 12% do 13% w tym samym okresie.

Andrew Baehr z CoinDesk Indices opisał dynamikę ETF.com jako “identyczną korelację, zupełnie inny P&L”.

CoinDesk 5 i CoinDesk 80 wykazały korelację na poziomie 0,9, co oznacza, że poruszały się w tym samym kierunku, ale jeden przyniósł niskie dwucyfrowe zyski, podczas gdy drugi stracił prawie 40%.

Korzyści z dywersyfikacji wynikające z posiadania mniejszych altów okazały się znikome, podczas gdy kara za wyniki była dotkliwa.

Segment małych spółek radził sobie gorzej. Raport Bloomberga dotyczący indeksu MarketVector Digital Assets 100 Small-Cap Index odnotował, że do listopada 2025 r. indeks spadł do najniższego poziomu od listopada 2020 r.

W ciągu ostatnich pięciu lat indeks małych spółek zwrócił około -8%, w porównaniu z około +380% w przypadku jego odpowiednika o dużej kapitalizacji. Przepływy instytucjonalne nagradzały wielkość i karały ryzyko ogona.

Mierząc wyniki altcoinów w 2024 r., kohorta małych spółek Kaiko spadła o ponad 30% w ciągu roku, podczas gdy średnie spółki z trudem dotrzymywały kroku Bitcoinowi.

Zwycięzcy skoncentrowali się na wąskim zestawie dużych nazw, takich jak Solana i XRP. W tamtym czasie dominacja wolumenu obrotu altcoinami w stosunku do Bitcoina powróciła do rekordów z 2021 r., ale 64% wolumenu altcoinów koncentrowało się w 10 największych altcoinach.

Płynność nie zniknęła z kryptowalut, ale przesunęła się w górę krzywej jakości.

Współczynniki Sharpe’a i wypłaty

Zwroty skorygowane o ryzyko jeszcze bardziej przechylają porównanie. Indeksy CoinDesk 80 i small-cap alt przyniosły głębokie ujemne zwroty przy zmienności zbliżonej do akcji lub wyższej.

CoinDesk 80’s -46,4% przyszedł w jednym kwartale. Wskaźnik małych spółek MarketVector osiągnął w listopadzie najniższe poziomy z czasów pandemii po kolejnym spadku.

Szerokie indeksy alt doświadczyły wielu ruchów od szczytu do dołka przekraczających 50% na poziomie indeksu: Kaiko -30%+ dla małych spółek w 2024 r., CoinDesk 80 -46% w pierwszym kwartale 2025 r., a indeksy małych spółek powróciły do minimów z 2020 r. pod koniec 2025 r.

Dla kontrastu, indeksy S&P 500 i Nasdaq-100 zanotowały łączne zwroty na poziomie 25%/17%, a w najgorszym przypadku spadki sięgnęły połowy pierwszej dziesiątki. Amerykańskie akcje były zmienne, ale kontrolowane. Indeksy kryptowalut były zmienne i destrukcyjne.

Nawet uznając wyższą zmienność altcoinów za cechę strukturalną, ich wypłata za jednostkę ryzyka w 2024 i 2025 r. była niska w porównaniu z utrzymywaniem amerykańskich indeksów akcji.

Szerokie indeksy altowe odnotowały ujemne wskaźniki Sharpe’a w oknie 2024 i 2025, podczas gdy S&P i Nasdaq zapewniły silnie dodatnie wskaźniki Sharpe’a przed dostosowaniem do wyższej zmienności kryptowalut. Po dostosowaniu różnica jeszcze bardziej się powiększyła.

Profil indeksu / aktywaUniverse2025 (do III/IV kwartału)S&P 500 TRLarge US equities+17,5% w 2025 r., oprócz +25% w 2024 r., z niewielkimi korektami.Nasdaq-100 TRUS mega-cap growth+18,1% w 2025 r. po +25,9% w 2024 r.; dwuletnia składana blisko +50%.CoinDesk 80 (CD80)Szeroki koszyk alt ex top 20-46,4% w Q1 2025; około -38% YTD do połowy lipca.MarketVector DA 100 Small-Cap50 najmniejszy w koszyku 100 aktywówNowe czteroletnie minimum w listopadzie 2025 r., gorsze wyniki od indeksu o większej kapitalizacji od początku 2024 r.

Inwestorzy Bitcoin i płynność kryptowalut

Koncentracja płynności i migracja jakości stanowią pierwszą implikację. Relacje Bloomberga i Whalebooka dotyczące indeksu małych spółek MarketVector podkreślają, że od początku 2024 r. mniejsze alty konsekwentnie pozostawały w tyle, a zamiast tego przepływy instytucjonalne były kierowane do produktów giełdowych Bitcoin i Ethereum.

W połączeniu z obserwacją Kaiko, że dominacja wolumenu alt powróciła do poziomów z 2021 r., ale skoncentrowała się na 10 najlepszych altcoinach, wzorzec jest jasny: płynność przesunęła się w górę krzywej jakości, zamiast całkowicie opuścić kryptowaluty.

“Sezon alt” funkcjonował jako transakcja bazowa, a nie strukturalna przewaga. Indeks altseason CryptoRank wzrósł do około 88 do grudnia 2024 r., a następnie spadł z powrotem do 16 do kwietnia 2025 r., co stanowi pełną podróż w obie strony.

Sezon alt w 2024 r. przyniósł klasyczny blow-off, ale do połowy 2025 r. szerokie koszyki zwróciły większość swoich zysków, podczas gdy S&P i Nasdaq wzrosły.

Dla doradców i alokatorów rozważających dywersyfikację poza Bitcoin i Ethereum, dane CoinDesk stanowią jasne studium przypadku.

Skoncentrowany indeks kryptowalut o dużej kapitalizacji (CoinDesk 5) zyskał niskie dziesiątki od początku roku do połowy 2025 r., podczas gdy zdywersyfikowany indeks alt (CoinDesk 80) stracił prawie 40%. Mimo to oba indeksy wykazały korelację na poziomie 0,9.

Inwestorzy nie odnieśli znaczących korzyści z dywersyfikacji poprzez inwestowanie w mniejsze alty. Zaakceptowali znacznie gorsze zwroty i wypłaty niż Bitcoin/Ethereum lub akcje amerykańskie, zachowując jednocześnie kierunkową ekspozycję na te same czynniki makro.

Kapitał traktuje większość altów jako transakcje taktyczne, a nie alokacje strukturalne. Spotowe fundusze ETF Bitcoin i Ethereum oferowały znacznie lepszą skorygowaną o ryzyko jazdę w latach 2024 i 2025, podobnie jak akcje amerykańskie.

Płynność altcoinów konsoliduje się w wąskiej kohorcie nazw “klasy instytucjonalnej”, takich jak Solana i XRP, oraz kilku innych, które wykazały niezależne katalizatory lub jasność regulacyjną. Szeroki zakres na poziomie indeksu jest karany.

S&P 500 i Nasdaq-100 zyskały około 17% w 2025 r., podczas gdy indeks CoinDesk 80 altcoinów spadł o 40%, a alty o małej kapitalizacji spadły o 30%.

Co to oznacza dla płynności w kolejnym cyklu?

W latach 2024 i 2025 sprawdzono, czy altcoiny mogą zapewnić wartość dywersyfikacji lub lepsze wyniki w ryzykownym środowisku makroekonomicznym. Akcje amerykańskie odnotowały kolejne lata dwucyfrowych wzrostów przy możliwych do opanowania spadkach.

Bitcoin i Ethereum zyskały akceptację instytucjonalną dzięki spotowym funduszom ETF i skorzystały na deeskalacji regulacyjnej.

Szerokie indeksy altcoinów straciły pieniądze, doznały głębszych spadków i utrzymały wysoką korelację z kryptowalutami i akcjami o dużej kapitalizacji, nie oferując rekompensaty za dodatkowe ryzyko.

Przepływy instytucjonalne podążały za wynikami. Pięcioletni zwrot indeksu MarketVector o małej kapitalizacji na poziomie -8% w porównaniu z zyskiem indeksu o dużej kapitalizacji na poziomie +380% odzwierciedla migrację kapitału do aktywów z jasnością regulacyjną, płynnymi rynkami instrumentów pochodnych i infrastrukturą powierniczą.

CoinDesk 80 -46% w pierwszym kwartale, a następnie -38% od początku roku do połowy lipca sugerują, że migracja przyspieszyła, a nie odwróciła się.

Dla inwestorów BTC/ETH oceniających, czy zdywersyfikować się na mniejsze aktywa kryptograficzne, dane za lata 2024/25 dają jasną odpowiedź: szerokie koszyki alt osiągały gorsze wyniki niż akcje amerykańskie w ujęciu bezwzględnym, gorsze wyniki niż Bitcoin i Ethereum w ujęciu skorygowanym o ryzyko i nie przyniosły korzyści z dywersyfikacji pomimo utrzymywania korelacji bliskiej 0,9 z kryptowalutami o dużej kapitalizacji.

Wspomniane w tym artykule

Założyciel Capriole nie jest niedźwiedzi co do Bitcoina pomimo przeciwności – oto dlaczego

Założyciel Capriole Investments twierdzi, że “nie może być niedźwiedzi” na Bitcoinie, wskazując na kluczowe wskaźniki pozostające w zielonym obszarze.

Bitcoin Heater & NVT znajdują się w byczych strefach

W nowym wiadomość na X, założyciel Capriole Investments Charles Edwards podzielił się kilkoma wskaźnikami związanymi z Bitcoinem, które mogą malować inny obraz niż to, co obecnie myślą masy.

Powiązane lektury

Pierwszym wskaźnikiem jest “Heater” Capriole’a, który mierzy sytuację na rynku instrumentów pochodnych. Metryka śledzi dane dotyczące całej branży, w tym swapy wieczyste, rynki kontraktów terminowych i opcji.

Jeśli wskaźnik ten ma wysoką wartość, jest to znak, że inwestorzy są wysoce lewarowani i mają ekstremalny poziom byczego pozycjonowania na różnych rynkach instrumentów pochodnych.

Oto wykres wskaźnika podzielonego przez Edwardsa, pokazujący trend jego wartości w ciągu ostatnich kilku lat:

Wydaje się, że wartość metryki gwałtownie spadła w ostatnich dniach | Źródło: @caprioleio na X

Jak widać na powyższym wykresie, Heater niedawno spadł z powodu krachu cen Bitcoina, wskazując na ochłodzenie nastrojów na rynkach instrumentów pochodnych.

Wskaźnik znajduje się obecnie w zielonej strefie, która historycznie ułatwiała przynajmniej lokalne formacje dna dla kryptowaluty. Ten sam sygnał pojawił się również obok dna rynku niedźwiedzi w listopadzie 2022 roku.

Innym wskaźnikiem, który jest obecnie byczy dla Bitcoina, jest Dynamic Range NVT. Stosunek wartości sieci do transakcji (NVT) to popularny wskaźnik BTC wykorzystywany do pomiaru, czy wartość aktywów (tj. kapitalizacja rynkowa) jest uczciwa w porównaniu ze zdolnością sieci do handlu monetami (wolumen transakcji).

Jeśli wskaźnik ten ma wysoką wartość, oznacza to, że kapitalizacja rynkowa jest wysoka w stosunku do wolumenu transakcji. Taka tendencja może być oznaką, że monetę czeka korekta.

Z drugiej strony, niska wartość wskaźnika może sugerować, że wartość kryptowaluty może nie być zawyżona w stosunku do wolumenu, a zatem może mieć miejsce na wzrost.

Zakres dynamiczny NVT Capriole’a definiuje dolną i górną granicę dla metryki, poza którą aktywa można uznać odpowiednio za wykupione i wykupione. Jak sugeruje nazwa metryki, zakresy te są dynamiczne, co oznacza, że zmieniają się w czasie i odzwierciedlają ostatnie środowisko Bitcoina.

Jak wskaźnik NVT zmieniał się w ostatnich latach | Źródło: @caprioleio na X

Powyższy wykres pokazuje, że Bitcoin NVT Ratio spadł ostatnio poniżej dolnego pasma, co sugeruje, że moneta może być niedowartościowana. Ostatni raz sygnał ten pojawił się podczas niedźwiedziego okresu na początku tego roku.

Powiązane lektury

“Mamy kilka dużych przeciwności do rozwiązania (takich jak sprzedaż instytucjonalna), ale nie mogę być niedźwiedzi z Heater w głębokiej zielonej strefie dzisiaj + fundamentalna wartość na całym pokładzie” – powiedział Edwards. Analityk podejrzewa, że BTC może wzrosnąć przynajmniej w nadchodzącym tygodniu.

Cena BTC

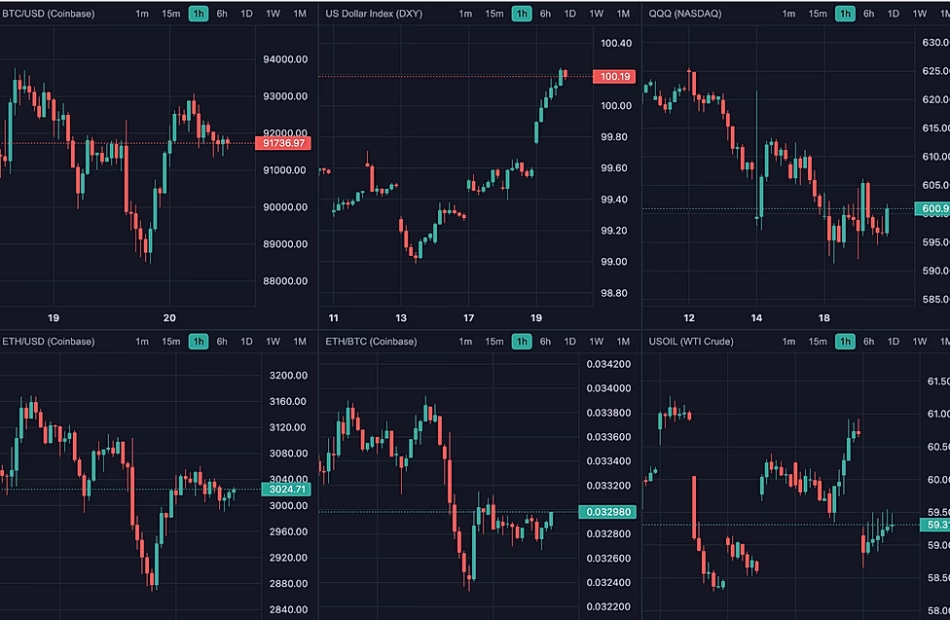

W chwili pisania tego tekstu Bitcoin oscyluje wokół 87 000 USD, co oznacza spadek o ponad 7% w ciągu ostatnich siedmiu dni.

Trend cenowy waluty w ciągu ostatnich pięciu dni | Źródło: BTCUSDT na TradingView

Wyróżniony obraz z Dall-E, Capriole.com, wykres z TradingView.com

Akcje Block (XYZ): Odbicie o 8%, ponieważ Cramer twierdzi, że jest to “naprawdę dochodowa firma”.

TLDR

- Block (XYZ) został podniesiony do poziomu Kupuj przez Truist Securities z ceną docelową 68 USD w dniu 17 listopada po tym, jak akcje spadły o ponad 20%.

- William Blair i TD Cowen utrzymały rekomendację Kupuj, przy czym TD Cowen ustalił cenę docelową na 91 USD, powołując się na warunki wyprzedania.

- Przychody w trzecim kwartale 2025 r. wzrosły o 2,3% rok do roku do 6,11 mld USD, a skorygowany zysk na akcję wyniósł 0,54 USD.

- Przychody z Bitcoina spadły o 19% do 1,97 mld USD, ale segmenty Square i Cash App wykazały przyspieszenie wzrostu.

- Jim Cramer zwrócił uwagę na ogłoszenie przez Block programu wykupu o wartości 5 miliardów dolarów i agresywne trzyletnie cele wzrostu na ostatnim spotkaniu analityków.

Znajdź następną galę KnockoutStock!

Uzyskaj kursy na żywo, wykresy i wyniki KO od KnockoutStocks.complatforma oparta na danych, która klasyfikuje akcje pod względem jakości i potencjału wybicia.

Akcje Block otrzymały nowe wsparcie od analityków z Wall Street po spadku o ponad 20% w ostatnich miesiącach. Trzy firmy potwierdziły swoje pozytywne prognozy dla branży fintech pomimo ostatnich wahań.

Truist Securities podniósł rating Block z “trzymaj” do “kupuj” 17 listopada. Firma podniosła cenę docelową do 68 USD z 67 USD. Podwyższenie ceny nastąpiło, gdy akcje były notowane w pobliżu ostatnich minimów.

Analitycy zwrócili uwagę na obawy dotyczące ryzyka kredytowego w produkcie Block’s Cash App Borrowing. Ta funkcja pożyczkowa szybko się rozwinęła. Niektórzy inwestorzy obawiają się niewypłacalności, ponieważ warunki gospodarcze pozostają niepewne.

Truist uważa, że wyprzedaż zaszła za daleko. Firma dostrzega silną dynamikę w segmencie Square firmy Block. Jednostka ta dostarcza systemy punktów sprzedaży i przetwarzania płatności dla sprzedawców detalicznych.

Zespół badawczy podniósł prognozę zysków dla Block na 2026 rok. Truist spodziewa się teraz skorygowanego zysku w wysokości 3,28 USD na akcję. Konsensus szacunkowy wynosi 3,25 USD na akcję.

Wsparcie analityków pozostaje silne

Andrew Jeffrey, analityk William Blair, tego samego dnia utrzymał rekomendację Kupuj. Powołał się na dobre wyniki w trzecim kwartale i oczekiwania na czwarty kwartał, wskazujące na dalsze przyspieszenie.

Jeffrey skupił się na strategicznym nacisku Block na płynność konsumentów. Oczekuje, że pozytywne trendy utrzymają się w nadchodzących kwartałach.

TD Cowen utrzymał rekomendację kupuj z ceną docelową na poziomie 91 USD. Firma postrzega Block jako wyprzedany po reakcji na wyniki za trzeci kwartał.

TD Cowen oczekuje, że Block przedstawi wytyczne na 2026 r., które spełnią oczekiwania rynku. Zarząd powinien również przedstawić nowe średnioterminowe prognozy finansowe.

Wyniki za trzeci kwartał

Block podał wyniki za trzeci kwartał 2025 r. 6 listopada. Całkowite przychody wzrosły o 2,3% rok do roku do 6,11 mld USD. W ubiegłym roku przychody w trzecim kwartale wyniosły 5,98 mld USD.

Przychody z bitcoinów spadły o 19% z 2,43 mld USD do 1,97 mld USD. Spadek ten wpłynął na ogólny wzrost przychodów. Wszystkie pozostałe segmenty przychodów odnotowały wzrost w tym kwartale.

Cash App i Square wykazały przyspieszenie przychodów. Spółka utrzymała stabilne skorygowane marże EBITDA. Wzrost wydajności operacyjnej zrównoważył inwestycje w nowe platformy.

Skorygowany rozwodniony zysk na akcję wyniósł 0,54 USD. W poprzednim kwartale było to 0,53 USD.

Wzrost wolumenu wyróżniał się w tym kwartale. Firma skalowała swoją platformę, utrzymując dynamikę w kilku liniach biznesowych.

Komentarz Cramera i wykup

Jim Cramer omówił Block podczas niedawnego segmentu w CNBC. Powiedział, że firma ogłosiła agresywne cele wzrostu na najbliższe trzy lata podczas spotkania dla analityków.

Cramer zauważył, że Block jest “naprawdę dochodową spółką” notowaną blisko swoich minimów. Spółka ogłosiła program wykupu akcji własnych o wartości 5 mld USD.

Akcje podskoczyły o 7,5% w dniu ogłoszenia. Były to najlepiej prosperujące akcje w indeksie S&P 500 tego dnia.

Truist podniósł swoją skorygowaną prognozę EPS na 2026 r. do 3,28 USD, odnosząc się do poprawy dynamiki w segmencie Square, równoważąc obawy kredytowe dotyczące pożyczek gotówkowych.

Jest bardzo mało prawdopodobne, aby Bitcoin odbił się w najbliższym czasie

Bitcoin jest handel w niestabilnym stanie po spadku poniżej 90 000 USD i obecnie w połowie 80 000 USD. Ta akcja cenowa spowodowała, że niektórzy analitycy zmagają się z możliwością, że następny duży rajd może być może być odleglejszy niż wielu się spodziewa.

Niedawna prognoza techniczna wybitnego analityka kryptowalut Tony’ego “The Bull” Severino dodaje wagi tym obawom. Jego analiza koncentruje się na 6-tygodniowym wskaźniku momentum LMACD, który właśnie przekroczył niedźwiedzi poziom po raz pierwszy od lat.

Powiązana lektura

Momentum obraca się przeciwko Bitcoinowi na 6-tygodniowym LMACD

Perspektywy techniczne podkreślają silne ostrzeżenie ze strony Severino, który twierdzi, że Bitcoin nie jest nigdzie w pobliżu wybuchowego ożywienia, na które wielu czeka.

Przesłanie Severino obraca się wokół pędu, który jego zdaniem jest jest teraz mocno skierowany w dół. Momentum jest cytowane za pomocą niedawnego crossovera na 6-tygodniowym LMACD, który jest znany z decydujących crossoverów, które potwierdzają długoterminowe zmiany trendu.

6-tygodniowy LMACD jest sygnałem opóźnionym, co oznacza, że zanim stanie się niedźwiedzi, Bitcoin jest już w trendzie spadkowym. Wykres potwierdza to na kilku przykładach: Bitcoin wszedł w długie czerwone fazy 812 dni, 861 dni i 686 dni po poprzednich niedźwiedzich crossoverach.

Ponieważ sygnał pozostaje w tyle za akcją cenową, Bitcoin zwykle osiąga dno długo po tym, jak doszło do crossovera. Severino zauważył, że dołki na rynkach niedźwiedzich zawsze pojawiają się od 250 do 365 dni po niedźwiedzim odwróceniu, a nie w ciągu kilku tygodni. Traderzy, którzy oczekują dna zaledwie 40 dni po nowym sygnale, ignorują zatem powolne zachowanie tego wskaźnika.

Kurs BTCUSD na wykresie 24-godzinnym wynosi 85,923 USD: TradingView

Wykres pokazuje również, jak poważny staje się każdy spadek, gdy LMACD staje się niedźwiedzi. W poprzednich cyklach spadki wynosiły około 69% do 75% od momentu pojawienia się krzyża, mimo że Bitcoin spadł już znacznie przed pojawieniem się wskaźnika.

Zwróć uwagę na ten post, jeśli chcesz zrozumieć, dlaczego jest bardzo mało prawdopodobne, aby Bitcoin nagle odbił się podczas hossy.

Jedno słowo: Momentum

6-tygodniowy LMACD ma jedne z najczystszych zwrotnic reprezentujących kluczowe punkty potwierdzające zmianę trendu. Sygnał pozostaje… pic.twitter.com/mq9uR2Fqec

– Tony “The Bull” Severino, CMT (@TonyTheBullCMT) 22 listopada 2025 r.

Wykres ceny bitcoina. Źródło: @TonyTheBullCMT na X

Możliwa długa droga do znaczącego powrotu do zdrowia

Chociaż LMACD właśnie przekroczył niedźwiedzi sygnał, obecny crossover jest nadal niepotwierdzony przez 15 dni, a jego podobieństwo do poprzednich cykli jest czymś, o czym należy pamiętać.

Severino zauważył, że nie przewiduje końca długoterminowych perspektyw Bitcoina, ale zachęca traderów do powstrzymania szybkich oczekiwań wzrostowych. Zachowanie w przeszłości nie gwarantuje takich samych wyników i nie ma pewności, że Bitcoin spadnie o kolejne 70% od tego miejsca, jak to miało miejsce w poprzednich cyklach.

Powiązane lektury

6-tygodniowy LMACD jest sygnałem w wysokich ramach czasowych, a zmiany, które wychwytuje, odzwierciedlają raczej głębokie trendy strukturalne niż krótkoterminowe wahania. Oznacza to, że Bitcoin jest nadal miesięcy od prawdziwego dna cyklu.

W chwili pisania tego tekstu Bitcoin jest notowany na poziomie 85 670 USD, co oznacza spadek odpowiednio o 11% i 23% w ciągu ostatnich siedmiu i 30 dni. Analiza Severino oznacza, że cena Bitcoina może oscylować wokół tych poziomów przez dłuższy okres czasu. może doświadczyć dalszego spadku zanim rozpocznie się znaczące ożywienie do nowej fazy byka.

Wyróżniony obraz z See The Wild, wykres z TradingView

Bitcoin nie jest pod wrażeniem Nvidii

Sprzedaż pik pobiła rekord podczas szczytowej gorączki złota, co jest odpowiednikiem obecnych nagłówków, w których Nvidia najwyraźniej “rozwiewa” obawy przed bańką sztucznej inteligencji.

VanEck twierdzi, że spadek Bitcoina jest spowodowany sprzedażą w połowie cyklu, a nie długoterminowym wielorybnictwem

TLDR

- Portfele tokenów Bitcoin dla 5 lat lub dłużej, dodał 278 000 BTC w ciągu dwóch lat.

- Podaż posiadaczy 3-5 lat spadła o 32%, ponieważ traderzy sprzedawali w połowie cyklu.

- Otwarte zainteresowanie kontraktami terminowymi na BTC spadło o 19% w ciągu 12 godzin podczas wyprzedaży.

- Bitcoin ETP odnotował odpływ 49 300 BTC od października w związku z obawami rynkowymi.

Nowe badania VanEck pokazuje że spadek ceny Bitcoina nie jest spowodowany przez długoterminowych posiadaczy. Zamiast tego, traderzy w połowie cyklu – ci, którzy ostatni raz przenieśli swoje monety trzy do pięciu lat temu – zmniejszyli swoje zasoby.

Ich podaż spadła we wszystkich obserwowanych okresach. W ciągu ostatnich dwóch lat udziały tej grupy spadły o 32%. Ruchy te sugerują, że inwestorzy ci mogą wychodzić z pozycji, które zajmowali podczas poprzednich cykli rynkowych.

Z kolei posiadacze długoterminowi, którzy ostatni raz przenieśli swoje monety ponad pięć lat temu, nadal gromadzą środki. Portfele te dodały około 278 000 BTC w ciągu ostatnich dwóch lat. Grupa ta wykazuje minimalną rotację i wydaje się być zdeterminowana, aby pozostać nawet pomimo zmienności cen.

Niepokój detalistów i odpływy z ETP zwiększają presję

Produkty giełdowe Bitcoin (ETP) również odnotowały spadek udziałów. Od 10 października ETP odnotowały odpływy w wysokości 49 300 BTC. Stanowi to około 2% całkowitych aktywów zarządzanych dla tych produktów.

Analitycy VanEck sugerować że odpływy te mogą być związane z niepewnością detaliczną w obliczu zmieniających się oczekiwań dotyczących stóp procentowych i zmian makroekonomicznych. Indeks strachu i strachu dla Bitcoina spadł do najniższego poziomu od marca 2025 roku. Zmiana ta jest spójna z niedawną zmiennością związaną z ogłoszeniami dotyczącymi stóp procentowych i szerszą niestabilnością rynku.

Duzi posiadacze wykazują mieszane zachowanie

Portfele posiadające od 10 000 do 100 000 BTC zmniejszone ich podaż w ciągu ostatnich sześciu do 12 miesięcy. Ich saldo spadło o 6% w ciągu sześciu miesięcy i o 11% w ciągu ostatniego roku.

Średniej wielkości posiadacze – posiadający od 100 do 1000 BTC – wchłonęli jednak tę redukcję. Ich stan posiadania wzrósł o 9% w ciągu sześciu miesięcy i o 23% w ciągu 12 miesięcy. Najnowsze dane pokazują, że niektóre duże kohorty ponownie zaczęły kupować. Grupa 10 000-100 000 BTC zwiększyła swoje zasoby w ciągu ostatnich 30, 60 i 90 dni.

VanEck zauważył, że “niektóre duże kohorty ponownie stały się nabywcami netto”, co może wskazywać na początek odbudowy pozycji.

Zresetowany rynek kontraktów terminowych zwiększa presję spadkową

Bitcoin’s rynki kontraktów terminowych doświadczyły szybkiego resetu. Otwarte zainteresowanie kontraktami wieczystymi spadło o 19% w ciągu zaledwie 12 godzin podczas ostatniej wyprzedaży. Od października otwarte odsetki spadły o 20% w ujęciu Bitcoin.

Stopy finansowania, miara nastrojów traderów na rynkach kontraktów terminowych, spadły do najniższego poziomu od końca 2023 roku. Analitycy twierdzą, że produkty strukturyzowane i podstawowi inwestorzy – którzy stosują strategie long-spot i short-perpetual – mogą zakłócać zwykłe sygnały finansowania.

Pomimo niedawnego spadku, VanEck zasugerował, że obecne warunki przypominają poprzednie okresy, kiedy rozpoczęło się taktyczne ponowne wejście. Dodali, że chociaż wielu traderów opuściło rynek, długoterminowi posiadacze pozostają stabilni w swoich przekonaniach.